Select Custom Color

Primary Color

Layouts

Ios 13 Dark Mode

Theme Font Family

Title Font Family

Menu Sticy

206 products.

Filtros activos

Contenido

Descripción

Descripción

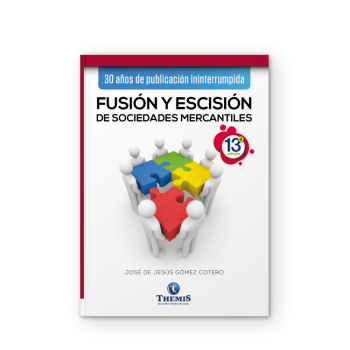

El presente trabajo tiene por objeto realizar el análisis de dos figuras: La Fusión y la Escisión de Sociedades, que están ampliamente relacionadas entre sí por regular efectos opuestos.

Contenido

Descripción

Descripción

El presente trabajo tiene por objeto realizar el análisis de dos figuras: La Fusión y la Escisión de Sociedades, que están ampliamente relacionadas entre sí por regular efectos opuestos.

Envío sin costo.

Envío sin costo.

Materias incluidas

Contenido por materia

Contenido por materia

Ejemplo

Requerimientos

Requerimientos mínimos para la instalación de Sisthemis:

Cualquiera de los siguientes navegadores con javascript habilitado

Google Chrome 73+

Firefox 65+

Microsoft Edge 42+

Opera 60+

Vivaldi 2.5+

Safari 12+

Nota: Para una mejor experiencia de uso se recomienda una resolución de pantalla mínima de 1280 x 800 o superior.

Requerimientos mínimos para la instalación de Sisthemis Móvil:

* Sistemas Operativos:

Android 5.0

iOS 11

* Marcas soportadas

Apple

Samsung

Lenovo

LG

Asus

Motorola

Huawei

Xiaomi

Acer

* Permisos

Requiere leer, modificar y eliminar contenido de la tarjeta de almacenamiento

* Tamaño de la app:

8 MB

* Puede acceder a Fotos/multimedia/ archivos

* Memoria RAM:

2GB +

* Uso de Datos móviles:

Se recomienda utilizarla en modo wi-fi para no consumir los datos del plan tarifario

Materias incluidas

Contenido por materia

Contenido por materia

Ejemplo

Requerimientos

Requerimientos mínimos para la instalación de Sisthemis:

Cualquiera de los siguientes navegadores con javascript habilitado

Google Chrome 73+

Firefox 65+

Microsoft Edge 42+

Opera 60+

Vivaldi 2.5+

Safari 12+

Nota: Para una mejor experiencia de uso se recomienda una resolución de pantalla mínima de 1280 x 800 o superior.

Requerimientos mínimos para la instalación de Sisthemis Móvil:

* Sistemas Operativos:

Android 5.0

iOS 11

* Marcas soportadas

Apple

Samsung

Lenovo

LG

Asus

Motorola

Huawei

Xiaomi

Acer

* Permisos

Requiere leer, modificar y eliminar contenido de la tarjeta de almacenamiento

* Tamaño de la app:

8 MB

* Puede acceder a Fotos/multimedia/ archivos

* Memoria RAM:

2GB +

* Uso de Datos móviles:

Se recomienda utilizarla en modo wi-fi para no consumir los datos del plan tarifario

Precios más IVA (suscripción anual). Incluye Sisthemis Móvil sin costo adicional, la app que estaba esperando.

Precios más IVA (suscripción anual). Incluye Sisthemis Móvil sin costo adicional, la app que estaba esperando.

Precios más IVA (suscripción anual). Incluye Sisthemis Móvil sin costo adicional, la app que estaba esperando.

Contenido

PRÓLOGO de Rubén Octavio Aguirre Pangburn

PRÓLOGO de Lic. Rodolfo Félix Cárdenas

INTRODUCCIÓN

CAPÍTULO I · La Simulación Civil y Penal

1. DE LOS ACTOS JURÍDICOS Y LOS CONTRATOS. 2. CONCEPTO DE LA SIMULACIÓN DE LOS NEGOCIOS JURÍDICOS. 3. CONCEPTO JURÍDICO DE LA SIMULACIÓN. 4. FIGURAS AFINES A LA SIMULACIÓN. 4.1. La Reserva Mental. 4.2. Los Negocios Fiduciarios. 4.3. El Fraude de Ley. 5. MOTIVOS PARA SIMULAR. 6. LA SIMULACIÓN ABSOLUTA. 6.1. Concepto. 6.2. Formas de Simulación Absoluta. 7. LA SIMULACIÓN RELATIVA. 7.1. Concepto. 7.2. Figuras Afines. 7.2.1. El Negocio con Error. 7.2.2. El Negocio de Redacción Oscura. 7.2.3. Los Negocios Indirectos. 7.3. Formas de Simulación Relativa. 8.INTERPÓSITA PERSONA. 9. LA ACCIÓN PROCESAL DE SIMULACIÓN Y SUS EFECTOS. 10. LOS EFECTOS DE LA SIMULACIÓN FRENTE A LOS TERCEROS DE BUENA FE. 11. LA SIMULACIÓN DESDE EL PUNTO DE VISTA PENAL. 11.1.El Acto o Escrito Judicial. 11.2. Los Instrumentos del Delito. 12. CONCLUSIONES.

CAPÍTULO II · La Prueba de la Simulación

1. CONCEPTO DE PRUEBA. 2. LOS INDICIOS. 2.1. Clases de Indicios y sus Características. 2.2. La Valoración de los Indicios. 3. LAS PRESUNCIONES. 3.1. Diferencias entre Indicio y Presunciones. 3.2. La Carga de la Prueba en la Presunción legal. 3.3. La

Ficción Legal y sus Diferencias con la Presunción. 4. SEMIÓTICA JUDICIAL. 5. EL TEMA DE PRUEBA EN LA SIMULACIÓN. 6. LA CARGA DE LA PRUEBA. 7. LA FÓRMULA HEURÍSTICA APLICADA A LA SIMULACIÓN. 8. SEMIÓTICA DE LA SIMULACIÓN. 9. LA PRUEBA DE LA SIMULACIÓN EN LA JURISPRUDENCIA MEXICANA. 10. LA ACCIÓN DE SIMULACIÓN.11. SÍNTESIS.

CAPÍTULO III · La Elusión y la Evasión Tributaria

1. LA ELUSIÓN FISCAL. 2. LA EVASIÓN FISCAL. 3. DIFERENCIAS ENTRE LA ELUSIÓN Y LA EVASIÓN FISCAL. 4. MATERIALIZACIÓN DE LA EVASIÓN Y LA ELUSIÓN FISCAL. 4.1. El Ahorro Fiscal o la Economía de Opción. 4.2. El Abuso de las Formas. 4.3. El Abuso de Derecho. 4.4. Negocio Indirecto. 4.5. El Fraude a la Ley. 4.6. La Evasión por Simulación. 5. MEDIDAS CORRECTIVAS. 5.1. La Interpretación de la Ley Tributaria. 5.2. La Sustancia sobre la Forma. 5.3. Actuación del Legislador. 5.4.Cláusula General Antiabuso en México. 5.4.1. Antecedentes. 5.4.2. Análisis de la cláusula antiabuso mexicana. 5.4.3. Problemas que se desprenden del texto del artículo 5-A del CFF. 5.5. Los Esquemas Reportables. 5.5.1. Las razones del BEPS. 5.5.2. Revelación de información en México. 5.5.3. Esquemas reportables. 5.5.4. Los temas materia de reporte. 5.5.5. Forma de revelación de los esquemas reportables. 5.5.6. Efectos de la revelación. 5.5.7. Los esquemas vs el secreto profesional. 5.6. Actuación de la Administración Tributaria. 6. CONCLUSIONES. CAPÍTULO IV · La Simulación Tributaria

1. LOS HECHOS JURÍDICOS VS. LA SIMULACIÓN. 2. LA CALIFICACIÓN DE LOS ACTOS Y NEGOCIOS SIMULADOS. 2.1. El Acuerdo de Simulación. 2.2. Los Instrumentos de la Simulación. 2.3. La Recalificación. 2.4. La Actuación de la Administración. 2.5. La Prueba de la Simulación. 2.6. Momento en que se Consuma la Simulación. 2.7. Tipos de Simulación. 2.8. La Evasión Fiscal a Través de la Simulación. 3. FIGURAS AFINES. 3.1. La Economía de Opción. 3.2. Fraude de Ley. 3.2.1. Diferencias entre la Simulación y el Fraude a la Ley. 3.2.2. Concurrencia de Simulación y Fraude de Ley. 3.3. Simulación y Falsedad de Documentos. 4. LA SIMULACIÓN PARCIAL. 4.1. La Simulación del Precio. 4.2. Los Precios de Transferencia. 5. LA SIMULACIÓN SUBJETIVA. 5.1. Interposición Ficticia de Persona. 5.2. La Interposición de Personas Jurídicas Ficticias. 5.2.1. El Abuso de Formas Societarias. 5.2.2. El Levantamiento del Velo. 5.2.3. El Propósito Económico. 6. SIMULACIÓN FRENTE AL DERECHO TRIBUTARIO. 7. LA SIMULACIÓN TRIBUTARIA EN EL SISTEMA MEXICANO. 7.1. Características. 7.2. Alcances de la Simulación Tributaria en México. 7.3. Viabilidad de que las Autoridades Puedan Determinar la Simulación de Actos Jurídicos para Efectos Fiscales. 7.4. ¿Toda simulación es penalmente reprochable? 7.5. Combate Frontal a las Prácticas de Simulación Absoluta a Través de la Figura de “Operaciones Inexistentes”. 8. CONCLUSIONES. CAPÍTULO V · ¿Por qué la Evasión Fiscal? 1. LA OBLIGACIÓN TRIBUTARIA. 2. LA SOCIOLOGÍA DEL IMPUESTO. 3. LA MORAL TRIBUTARIA. 3.1. La Moral de la Autoridad. 3.2. La Moral Tributaria del Contribuyente. 4. PSICOLOGÍA DEL CONTRIBUYENTE Y DEL INSPECTOR FISCAL. 5. ANÁLISIS DE LAS PRÁCTICAS FISCALES ELUSIVAS DE MODA EN MÉXICO, A TRAVÉS DE LOS MECANISMOS ANTIELUSIVOS. 5.1. Las Sociedades Universales. 5.2. Sociedades en Nombre Colectivo. 5.3. Donación Sube y Baja. 5.4. Ganancia por Enajenación de Activos Fijos. 5.5. Regalías por Activos Intangibles Originados en México. 5.6. Arrendamiento Puro de Autos. 5.7. Outsourcing. 5.7.1. Las sociedades cooperativas.

CONCLUSIONES

ABREVIATURAS

FUENTES REFERENCIALES

Descripción

Descripción

La Reforma Fiscal 2022, ha incluido la figura de la Simulación Tributaria dentro de las medidas para combatir la elusión y la evasión fiscal y será aplicable a toda materia fiscal, por lo cual, esta es una obra que adquiere mucha actualidad con dicha Reforma, pues será un gran tema que generaŕa grandes debates en el futuro próximo..

Contenido

PRÓLOGO de Rubén Octavio Aguirre Pangburn

PRÓLOGO de Lic. Rodolfo Félix Cárdenas

INTRODUCCIÓN

CAPÍTULO I · La Simulación Civil y Penal

1. DE LOS ACTOS JURÍDICOS Y LOS CONTRATOS. 2. CONCEPTO DE LA SIMULACIÓN DE LOS NEGOCIOS JURÍDICOS. 3. CONCEPTO JURÍDICO DE LA SIMULACIÓN. 4. FIGURAS AFINES A LA SIMULACIÓN. 4.1. La Reserva Mental. 4.2. Los Negocios Fiduciarios. 4.3. El Fraude de Ley. 5. MOTIVOS PARA SIMULAR. 6. LA SIMULACIÓN ABSOLUTA. 6.1. Concepto. 6.2. Formas de Simulación Absoluta. 7. LA SIMULACIÓN RELATIVA. 7.1. Concepto. 7.2. Figuras Afines. 7.2.1. El Negocio con Error. 7.2.2. El Negocio de Redacción Oscura. 7.2.3. Los Negocios Indirectos. 7.3. Formas de Simulación Relativa. 8.INTERPÓSITA PERSONA. 9. LA ACCIÓN PROCESAL DE SIMULACIÓN Y SUS EFECTOS. 10. LOS EFECTOS DE LA SIMULACIÓN FRENTE A LOS TERCEROS DE BUENA FE. 11. LA SIMULACIÓN DESDE EL PUNTO DE VISTA PENAL. 11.1.El Acto o Escrito Judicial. 11.2. Los Instrumentos del Delito. 12. CONCLUSIONES.

CAPÍTULO II · La Prueba de la Simulación

1. CONCEPTO DE PRUEBA. 2. LOS INDICIOS. 2.1. Clases de Indicios y sus Características. 2.2. La Valoración de los Indicios. 3. LAS PRESUNCIONES. 3.1. Diferencias entre Indicio y Presunciones. 3.2. La Carga de la Prueba en la Presunción legal. 3.3. La

Ficción Legal y sus Diferencias con la Presunción. 4. SEMIÓTICA JUDICIAL. 5. EL TEMA DE PRUEBA EN LA SIMULACIÓN. 6. LA CARGA DE LA PRUEBA. 7. LA FÓRMULA HEURÍSTICA APLICADA A LA SIMULACIÓN. 8. SEMIÓTICA DE LA SIMULACIÓN. 9. LA PRUEBA DE LA SIMULACIÓN EN LA JURISPRUDENCIA MEXICANA. 10. LA ACCIÓN DE SIMULACIÓN.11. SÍNTESIS.

CAPÍTULO III · La Elusión y la Evasión Tributaria

1. LA ELUSIÓN FISCAL. 2. LA EVASIÓN FISCAL. 3. DIFERENCIAS ENTRE LA ELUSIÓN Y LA EVASIÓN FISCAL. 4. MATERIALIZACIÓN DE LA EVASIÓN Y LA ELUSIÓN FISCAL. 4.1. El Ahorro Fiscal o la Economía de Opción. 4.2. El Abuso de las Formas. 4.3. El Abuso de Derecho. 4.4. Negocio Indirecto. 4.5. El Fraude a la Ley. 4.6. La Evasión por Simulación. 5. MEDIDAS CORRECTIVAS. 5.1. La Interpretación de la Ley Tributaria. 5.2. La Sustancia sobre la Forma. 5.3. Actuación del Legislador. 5.4.Cláusula General Antiabuso en México. 5.4.1. Antecedentes. 5.4.2. Análisis de la cláusula antiabuso mexicana. 5.4.3. Problemas que se desprenden del texto del artículo 5-A del CFF. 5.5. Los Esquemas Reportables. 5.5.1. Las razones del BEPS. 5.5.2. Revelación de información en México. 5.5.3. Esquemas reportables. 5.5.4. Los temas materia de reporte. 5.5.5. Forma de revelación de los esquemas reportables. 5.5.6. Efectos de la revelación. 5.5.7. Los esquemas vs el secreto profesional. 5.6. Actuación de la Administración Tributaria. 6. CONCLUSIONES. CAPÍTULO IV · La Simulación Tributaria

1. LOS HECHOS JURÍDICOS VS. LA SIMULACIÓN. 2. LA CALIFICACIÓN DE LOS ACTOS Y NEGOCIOS SIMULADOS. 2.1. El Acuerdo de Simulación. 2.2. Los Instrumentos de la Simulación. 2.3. La Recalificación. 2.4. La Actuación de la Administración. 2.5. La Prueba de la Simulación. 2.6. Momento en que se Consuma la Simulación. 2.7. Tipos de Simulación. 2.8. La Evasión Fiscal a Través de la Simulación. 3. FIGURAS AFINES. 3.1. La Economía de Opción. 3.2. Fraude de Ley. 3.2.1. Diferencias entre la Simulación y el Fraude a la Ley. 3.2.2. Concurrencia de Simulación y Fraude de Ley. 3.3. Simulación y Falsedad de Documentos. 4. LA SIMULACIÓN PARCIAL. 4.1. La Simulación del Precio. 4.2. Los Precios de Transferencia. 5. LA SIMULACIÓN SUBJETIVA. 5.1. Interposición Ficticia de Persona. 5.2. La Interposición de Personas Jurídicas Ficticias. 5.2.1. El Abuso de Formas Societarias. 5.2.2. El Levantamiento del Velo. 5.2.3. El Propósito Económico. 6. SIMULACIÓN FRENTE AL DERECHO TRIBUTARIO. 7. LA SIMULACIÓN TRIBUTARIA EN EL SISTEMA MEXICANO. 7.1. Características. 7.2. Alcances de la Simulación Tributaria en México. 7.3. Viabilidad de que las Autoridades Puedan Determinar la Simulación de Actos Jurídicos para Efectos Fiscales. 7.4. ¿Toda simulación es penalmente reprochable? 7.5. Combate Frontal a las Prácticas de Simulación Absoluta a Través de la Figura de “Operaciones Inexistentes”. 8. CONCLUSIONES. CAPÍTULO V · ¿Por qué la Evasión Fiscal? 1. LA OBLIGACIÓN TRIBUTARIA. 2. LA SOCIOLOGÍA DEL IMPUESTO. 3. LA MORAL TRIBUTARIA. 3.1. La Moral de la Autoridad. 3.2. La Moral Tributaria del Contribuyente. 4. PSICOLOGÍA DEL CONTRIBUYENTE Y DEL INSPECTOR FISCAL. 5. ANÁLISIS DE LAS PRÁCTICAS FISCALES ELUSIVAS DE MODA EN MÉXICO, A TRAVÉS DE LOS MECANISMOS ANTIELUSIVOS. 5.1. Las Sociedades Universales. 5.2. Sociedades en Nombre Colectivo. 5.3. Donación Sube y Baja. 5.4. Ganancia por Enajenación de Activos Fijos. 5.5. Regalías por Activos Intangibles Originados en México. 5.6. Arrendamiento Puro de Autos. 5.7. Outsourcing. 5.7.1. Las sociedades cooperativas.

CONCLUSIONES

ABREVIATURAS

FUENTES REFERENCIALES

Descripción

Descripción

La Reforma Fiscal 2022, ha incluido la figura de la Simulación Tributaria dentro de las medidas para combatir la elusión y la evasión fiscal y será aplicable a toda materia fiscal, por lo cual, esta es una obra que adquiere mucha actualidad con dicha Reforma, pues será un gran tema que generaŕa grandes debates en el futuro próximo..

Materias incluidas

** El contenido puede cambiar sin previo aviso

Contenido por materia

Contenido por materia

Leyes Fiscales CDMX

Acuerdo por el que se Otorgan Facilidades Administrativas para la Regularización de Viviendas Construidas o Financiadas por Instituciones Públicas Locales o Federales Mediante...

Reglas de Carácter General Mediante las cuales se Declaran Inhábiles los Días 25, 26, 27, 28 y 29 de Septiembre de 2017

Reglas de Carácter General Mediante las cuales se Declaran Inhábiles los Días 19, 20, 21 y 22 de Septiembre de 2017

Reglas de Carácter General por las que se Declaran como Inhábiles los Días que se Indican para el Ejercicio de Facultades de Comprobación, Determinación y Cobro de Impuestos Federales Coordinados

Reglas de Carácter General para el Dictamen de Cumplimiento de las Obligaciones Fiscales Establecidas en el Código Fiscal de la Ciudad de México Vigente en el Año 2017

Reglas de Carácter General para la Gestión de Trámites a través de Medios Electrónicos ante la Secretaría de Finanzas

Resolución de Carácter General Mediante la cual se Condona el Pago de los Derechos y Aprovechamientos que se Indican para la Construcción de Desarrollos Habitacionales Financiados por Entidades de la Administración Pública Local

Resolución de Carácter General Mediante la cual se Condona Totalmente el Pago de las Contribuciones que se Indican

Resolución de Carácter General Mediante la cual se Exime el Pago de los Derechos que se Indican, por los Servicios que Preste la Unidad Móvil del Registro Civil

Resolución de Carácter General Mediante la cual se Exime Totalmente el Pago de los Derechos que se Indican

Resolución de Carácter General Mediante la cual se Otorgan Facilidades Administrativas y se Condona Totalmente y Exime el Pago de las Contribuciones y Aprovechamientos que se Indican

Resolución de Carácter General por la que se Condona Total o Parcialmente el Pago del Impuesto Predial a Propietarios o Poseedores de Inmuebles que Presenten Daños Estructurales...

Resolución de Carácter General por la que se Exime del Pago de Derechos que se Indican, para la Emisión de Diversos Trámites a Cargo del Archivo General de Notarías de la Ciudad de México...

Resolución por la que se Autorizan a Sociedades Nacionales de Crédito, Instituciones de Crédito y Personas Morales como Auxiliares de la Secretaría de Finanzas, que Prestan los Servicios de Tesorería que se Indican

Formas Oficiales para la Solicitud de Registro de Contadores Públicos y Aviso para Sustituir al Contador Público Registrado, Relativas al Dictamen de Cumplimiento...

Formatos Bajo Protesta de Decir Verdad para la Obtención de los Beneficios Fiscales Precisados en los Artículos 281 y 282 del Código Fiscal de la Ciudad de México...

Lineamientos

Programa de Carácter General Mediante el cual se Otorga Prórroga para la Presentación del Aviso para Dictaminar, así como del Dictamen de Cumplimiento de las Obligaciones Fiscales Vigentes en el Año 2011...

Programa General de Regularización Fiscal Mediante el cual se Condonan Totalmente los Adeudos de los Accesorios Generados por el Impuesto Predial...

Programa General de Regularización Fiscal por el que se Condona el Pago de los Conceptos que se Indican

Convención Nacional Hacendaria

Convenios

Anexo No. 1 al Convenio de Colaboración Administrativa en Materia Fiscal Federal que Celebran la Secretaría de Hacienda y Crédito Público y el Gobierno de la Ciudad de México

Anexo No. 3 al Convenio de Colaboración Administrativa en Materia Fiscal Federal, celebrado entre la Secretaría de Hacienda y Crédito Público y el Gobierno del Distrito Federal

Ley de Firma Electrónica del Distrito Federal

Ley de Firma Electrónica del Distrito Federal

Reglamento de la Ley de Firma Electrónica para El Distrito Federal, en Actos, Procedimientos y Trámites a Cargo de la Administración Pública del Distrito Federal

Ley de Fiscalización Superior de la Ciudad de México

Ley de Fiscalización Superior de la Ciudad e México

Reglamento Interior de la Auditoría Superior de la Ciudad de México

Ley de Ingresis de la Ciudad de México

Manual Administrativo en su Parte de Organización de la Procuraduría Fiscal dell Distrito Federal

Oficios Acuerdos Circulares y otros

Reglas de Carácter General para la Recepción y control de Pagos, Mediante Tarjetas Bancarias de Crédito y Débito, de los Ingresos que tiene Derecho a Percibir el Distrito Federal, Cuya Admnistración y Recaudación...

Programa General de Regularización Fiscal por el que se Condona el Pago de los Conceptos que se Indican

Presupuesto de Egresos de la Ciudad de México

Tasas de Recargos Vigentes

Diversos

** El Contenido puede cambiar sin previo aviso

Requerimientos

Requerimientos mínimos para la instalación de Sisthemis:

Cualquiera de los siguientes navegadores con javascript habilitado

Google Chrome 73+

Firefox 65+

Microsoft Edge 42+

Opera 60+

Vivaldi 2.5+

Safari 12+

Nota: Para una mejor experiencia de uso se recomienda una resolución de pantalla mínima de 1280 x 800 o superior.

Requerimientos mínimos para la instalación de Sisthemis Móvil:

* Sistemas Operativos:

Android 5.0

iOS 11

* Marcas soportadas

Apple

Samsung

Lenovo

LG

Asus

Motorola

Huawei

Xiaomi

Acer

* Permisos

Requiere leer, modificar y eliminar contenido de la tarjeta de almacenamiento

* Tamaño de la app:

8 MB

* Puede acceder a Fotos/multimedia/ archivos

* Memoria RAM:

2GB +

* Uso de Datos móviles:

Se recomienda utilizarla en modo wi-fi para no consumir los datos del plan tarifario

Materias incluidas

** El contenido puede cambiar sin previo aviso

Contenido por materia

Contenido por materia

Leyes Fiscales CDMX

Acuerdo por el que se Otorgan Facilidades Administrativas para la Regularización de Viviendas Construidas o Financiadas por Instituciones Públicas Locales o Federales Mediante...

Reglas de Carácter General Mediante las cuales se Declaran Inhábiles los Días 25, 26, 27, 28 y 29 de Septiembre de 2017

Reglas de Carácter General Mediante las cuales se Declaran Inhábiles los Días 19, 20, 21 y 22 de Septiembre de 2017

Reglas de Carácter General por las que se Declaran como Inhábiles los Días que se Indican para el Ejercicio de Facultades de Comprobación, Determinación y Cobro de Impuestos Federales Coordinados

Reglas de Carácter General para el Dictamen de Cumplimiento de las Obligaciones Fiscales Establecidas en el Código Fiscal de la Ciudad de México Vigente en el Año 2017

Reglas de Carácter General para la Gestión de Trámites a través de Medios Electrónicos ante la Secretaría de Finanzas

Resolución de Carácter General Mediante la cual se Condona el Pago de los Derechos y Aprovechamientos que se Indican para la Construcción de Desarrollos Habitacionales Financiados por Entidades de la Administración Pública Local

Resolución de Carácter General Mediante la cual se Condona Totalmente el Pago de las Contribuciones que se Indican

Resolución de Carácter General Mediante la cual se Exime el Pago de los Derechos que se Indican, por los Servicios que Preste la Unidad Móvil del Registro Civil

Resolución de Carácter General Mediante la cual se Exime Totalmente el Pago de los Derechos que se Indican

Resolución de Carácter General Mediante la cual se Otorgan Facilidades Administrativas y se Condona Totalmente y Exime el Pago de las Contribuciones y Aprovechamientos que se Indican

Resolución de Carácter General por la que se Condona Total o Parcialmente el Pago del Impuesto Predial a Propietarios o Poseedores de Inmuebles que Presenten Daños Estructurales...

Resolución de Carácter General por la que se Exime del Pago de Derechos que se Indican, para la Emisión de Diversos Trámites a Cargo del Archivo General de Notarías de la Ciudad de México...

Resolución por la que se Autorizan a Sociedades Nacionales de Crédito, Instituciones de Crédito y Personas Morales como Auxiliares de la Secretaría de Finanzas, que Prestan los Servicios de Tesorería que se Indican

Formas Oficiales para la Solicitud de Registro de Contadores Públicos y Aviso para Sustituir al Contador Público Registrado, Relativas al Dictamen de Cumplimiento...

Formatos Bajo Protesta de Decir Verdad para la Obtención de los Beneficios Fiscales Precisados en los Artículos 281 y 282 del Código Fiscal de la Ciudad de México...

Lineamientos

Programa de Carácter General Mediante el cual se Otorga Prórroga para la Presentación del Aviso para Dictaminar, así como del Dictamen de Cumplimiento de las Obligaciones Fiscales Vigentes en el Año 2011...

Programa General de Regularización Fiscal Mediante el cual se Condonan Totalmente los Adeudos de los Accesorios Generados por el Impuesto Predial...

Programa General de Regularización Fiscal por el que se Condona el Pago de los Conceptos que se Indican

Convención Nacional Hacendaria

Convenios

Anexo No. 1 al Convenio de Colaboración Administrativa en Materia Fiscal Federal que Celebran la Secretaría de Hacienda y Crédito Público y el Gobierno de la Ciudad de México

Anexo No. 3 al Convenio de Colaboración Administrativa en Materia Fiscal Federal, celebrado entre la Secretaría de Hacienda y Crédito Público y el Gobierno del Distrito Federal

Ley de Firma Electrónica del Distrito Federal

Ley de Firma Electrónica del Distrito Federal

Reglamento de la Ley de Firma Electrónica para El Distrito Federal, en Actos, Procedimientos y Trámites a Cargo de la Administración Pública del Distrito Federal

Ley de Fiscalización Superior de la Ciudad de México

Ley de Fiscalización Superior de la Ciudad e México

Reglamento Interior de la Auditoría Superior de la Ciudad de México

Ley de Ingresis de la Ciudad de México

Manual Administrativo en su Parte de Organización de la Procuraduría Fiscal dell Distrito Federal

Oficios Acuerdos Circulares y otros

Reglas de Carácter General para la Recepción y control de Pagos, Mediante Tarjetas Bancarias de Crédito y Débito, de los Ingresos que tiene Derecho a Percibir el Distrito Federal, Cuya Admnistración y Recaudación...

Programa General de Regularización Fiscal por el que se Condona el Pago de los Conceptos que se Indican

Presupuesto de Egresos de la Ciudad de México

Tasas de Recargos Vigentes

Diversos

** El Contenido puede cambiar sin previo aviso

Requerimientos

Requerimientos mínimos para la instalación de Sisthemis:

Cualquiera de los siguientes navegadores con javascript habilitado

Google Chrome 73+

Firefox 65+

Microsoft Edge 42+

Opera 60+

Vivaldi 2.5+

Safari 12+

Nota: Para una mejor experiencia de uso se recomienda una resolución de pantalla mínima de 1280 x 800 o superior.

Requerimientos mínimos para la instalación de Sisthemis Móvil:

* Sistemas Operativos:

Android 5.0

iOS 11

* Marcas soportadas

Apple

Samsung

Lenovo

LG

Asus

Motorola

Huawei

Xiaomi

Acer

* Permisos

Requiere leer, modificar y eliminar contenido de la tarjeta de almacenamiento

* Tamaño de la app:

8 MB

* Puede acceder a Fotos/multimedia/ archivos

* Memoria RAM:

2GB +

* Uso de Datos móviles:

Se recomienda utilizarla en modo wi-fi para no consumir los datos del plan tarifario

Precios más IVA (suscripción anual). Incluye Sisthemis Móvil sin costo adicional, la app que estaba esperando.

Precios más IVA (suscripción anual). Incluye Sisthemis Móvil sin costo adicional, la app que estaba esperando.

Precios más IVA (suscripción anual). Incluye Sisthemis Móvil sin costo adicional, la app que estaba esperando.

Contenido

Introducción

Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Capítulo I

Disposiciones Generales

Capítulo II

De los Principios de Protección de Datos Personales

Capítulo III

De los Derechos de los Titulares de Datos Personales

Capítulo IV

Del Ejercicio de los Derechos de Acceso, Rectificación, Cancelación y Oposición

Capítulo V

De la Transferencia de Datos

Capítulo VI

De las Autoridades

Sección I

Del Instituto

Sección II

De las Autoridades Reguladoras

Capítulo VII

Del Procedimiento de Protección de Derechos

Capítulo VIII

Del Procedimiento de Verificación

Capítulo IX

Del Procedimiento de Imposición de Sanciones

Capítulo X

De las Infracciones y Sanciones

Capítulo XI

De los Delitos en Materia del Tratamiento Indebido de Datos Personales

Artículos Transitorios

Reglamento de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Descripción

Descripción

La finalidad del presente es realizar un estudio sistemático de la LFPDPPP, no sólo desde un punto de vista teórico, sino práctico, atendiendo el marco normativo integral, así como las hasta el momento no muy numerosas - dado también el relativamente escaso tiempo de actuación en esta materia - decisiones del IFAI, que ha emitido diversos criterios en torno a los contenidos y alcances del derecho a la privacidad y a la protección de datos personales.

Esperamos que el presente trabajo sea de una enorme utilidad en el foro profesional y acádemico de México, permitiendo acceder a un estudio integral, detallad, preciso y dinámico de un tema que llegó para quedarse y en el que continuaremos atentos para realizar las adecuaciones y actualizaciones oportunas.

Contenido

Introducción

Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Capítulo I

Disposiciones Generales

Capítulo II

De los Principios de Protección de Datos Personales

Capítulo III

De los Derechos de los Titulares de Datos Personales

Capítulo IV

Del Ejercicio de los Derechos de Acceso, Rectificación, Cancelación y Oposición

Capítulo V

De la Transferencia de Datos

Capítulo VI

De las Autoridades

Sección I

Del Instituto

Sección II

De las Autoridades Reguladoras

Capítulo VII

Del Procedimiento de Protección de Derechos

Capítulo VIII

Del Procedimiento de Verificación

Capítulo IX

Del Procedimiento de Imposición de Sanciones

Capítulo X

De las Infracciones y Sanciones

Capítulo XI

De los Delitos en Materia del Tratamiento Indebido de Datos Personales

Artículos Transitorios

Reglamento de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Descripción

Descripción

La finalidad del presente es realizar un estudio sistemático de la LFPDPPP, no sólo desde un punto de vista teórico, sino práctico, atendiendo el marco normativo integral, así como las hasta el momento no muy numerosas - dado también el relativamente escaso tiempo de actuación en esta materia - decisiones del IFAI, que ha emitido diversos criterios en torno a los contenidos y alcances del derecho a la privacidad y a la protección de datos personales.

Esperamos que el presente trabajo sea de una enorme utilidad en el foro profesional y acádemico de México, permitiendo acceder a un estudio integral, detallad, preciso y dinámico de un tema que llegó para quedarse y en el que continuaremos atentos para realizar las adecuaciones y actualizaciones oportunas.

Envío sin costo.

Envío sin costo.

Contenido

PRÓLOGO

CAPÍTULO 1

CAPÍTULO 2

CAPÍTULO 3

CAPÍTULO 4

CAPÍTULO 5

CAPÍTULO 6

CAPÍTULO 7

CAPÍTULO 8

CAPÍTULO 9

CAPÍTULO 10

CAPÍTULO 11

CAPÍTULO 12

CAPÍTULO 13

CAPÍTULO 14

Descripción

Descripción

Un tema de indudable trascendencia en el futuro de los negocios, el cual trasciende el ámbito nacional para insertarse en el internacional.

Desde 2013, el tema de este libro ha sido uno de los que más ha atraído la atención de la organización para la Cooperación y el Desarrollo Económicos (OCDE) y de los Estados integrantes del denominado G20. Su interés radica en la disminución que en los tributarios de todos los estados genera el efecto de las transacciones internacionales efectuadas entre partes relacionadas con el propósito que este libro describe.

Contenido

PRÓLOGO

CAPÍTULO 1

CAPÍTULO 2

CAPÍTULO 3

CAPÍTULO 4

CAPÍTULO 5

CAPÍTULO 6

CAPÍTULO 7

CAPÍTULO 8

CAPÍTULO 9

CAPÍTULO 10

CAPÍTULO 11

CAPÍTULO 12

CAPÍTULO 13

CAPÍTULO 14

Descripción

Descripción

Un tema de indudable trascendencia en el futuro de los negocios, el cual trasciende el ámbito nacional para insertarse en el internacional.

Desde 2013, el tema de este libro ha sido uno de los que más ha atraído la atención de la organización para la Cooperación y el Desarrollo Económicos (OCDE) y de los Estados integrantes del denominado G20. Su interés radica en la disminución que en los tributarios de todos los estados genera el efecto de las transacciones internacionales efectuadas entre partes relacionadas con el propósito que este libro describe.

Envío sin costo.

Contenido

PRÓLOGO

CAPÍTULO 1

CAPÍTULO 2

CAPÍTULO 3

CAPÍTULO 4

CAPÍTULO 5

CAPÍTULO 6

CAPÍTULO 7

CAPÍTULO 8

Descripción

Descripción

A partir de septiembre de 2013, fecha en la que la OCDE emitió el reporte BEPS (Base Erosion and Profit Shifting), se establecieron nuevos paradigmas en la tributación internacional, los cuales habrán de tener efectos importante en las legislaciones fiscales internas de la mayor parte de los Estados.

La AEF se propuso continuar con el esfuerzo iniciado dos años antes, y se comprometió a estudiar los Reportes de las principales acciones que integran el Plan BEPS. Este esfuerzo se materializa con esta obra; se trata del Tomo II de una misma colección referida al estudio del Plan BEPS. A diferencia de la obra anterior, que debió ser preponderadamente descriptiva, en esta se comenta y, en ciertos casos se realiza un análisis crítico de las recomendaciones y medidas propuestas por la OCDE para combatir el multicitado fenómeno.

Contenido

PRÓLOGO

CAPÍTULO 1

CAPÍTULO 2

CAPÍTULO 3

CAPÍTULO 4

CAPÍTULO 5

CAPÍTULO 6

CAPÍTULO 7

CAPÍTULO 8

Descripción

Descripción

A partir de septiembre de 2013, fecha en la que la OCDE emitió el reporte BEPS (Base Erosion and Profit Shifting), se establecieron nuevos paradigmas en la tributación internacional, los cuales habrán de tener efectos importante en las legislaciones fiscales internas de la mayor parte de los Estados.

La AEF se propuso continuar con el esfuerzo iniciado dos años antes, y se comprometió a estudiar los Reportes de las principales acciones que integran el Plan BEPS. Este esfuerzo se materializa con esta obra; se trata del Tomo II de una misma colección referida al estudio del Plan BEPS. A diferencia de la obra anterior, que debió ser preponderadamente descriptiva, en esta se comenta y, en ciertos casos se realiza un análisis crítico de las recomendaciones y medidas propuestas por la OCDE para combatir el multicitado fenómeno.

Contenido

Capítulo I La Naturaleza de los Impuestos al Consumo

Capítulo II La Doctrina

Capítulo III El Derecho Comparado

Capítulo IV El Caso de México La Reforma Fiscal de 2014

Capítulo V Los Impuestos al Consumo como Principio de Política Fiscal

Primer Apéndice El Principio de la Disciplina Fiscal y los Impuestos al Consumo

Segundo Apéndice El Principio de Representación Popular en Materia Tributaria y la Reforma Fiscal de 2014

Descripción

Descripción

Los Impuestos al Consumo como Principio de Política Fiscal, se plantea una tesis de gran actualidad: reducir el impuesto sobre la renta para estimular la inversión productiva y el empleo compensando esa reducción con la generalización e incremento.

Contenido

Capítulo I La Naturaleza de los Impuestos al Consumo

Capítulo II La Doctrina

Capítulo III El Derecho Comparado

Capítulo IV El Caso de México La Reforma Fiscal de 2014

Capítulo V Los Impuestos al Consumo como Principio de Política Fiscal

Primer Apéndice El Principio de la Disciplina Fiscal y los Impuestos al Consumo

Segundo Apéndice El Principio de Representación Popular en Materia Tributaria y la Reforma Fiscal de 2014

Descripción

Descripción

Los Impuestos al Consumo como Principio de Política Fiscal, se plantea una tesis de gran actualidad: reducir el impuesto sobre la renta para estimular la inversión productiva y el empleo compensando esa reducción con la generalización e incremento.

Envío sin costo.

Envío sin costo.

Contenido

Introducción

CAPÍTULO I

Antecedentes del Outsourcing

1. Antecedentes Internacionales

2. El Verdadero Significado del Término Outsourcing

3. El Outsourcing como Herramienta en la Administración de la Producción

4. El Fordismo

CAPÍTULO II

El Outsourcing en México

1. México 1970/2012

2. Ley de Mayo de 1970

2.1. El concepto legal de Patrón y trabajador intermediario:

el Beneficiario

3. Incremento en el Costo de Producción

4. Las Estrategias para Desvirtuar la Relación Laboral

CAPÍTULO III

La reforma laboral del 2012, que crea la Subcontratación Laboral

1. Subcontratación Laboral en el 2012

2. La NMX para Certificar a Subcontratistas

CAPÍTULO IV

El Fraude a la Ley Laboral y a las Leyes Fiscales

1. Definición y Conceptos Relativos

2. Características Generales del Fraude a la Ley

3. Planeación Fiscal

4. La Aplicación Estricta de la Ley Tributaria

5. Conclusiones

CAPÍTULO V

La Iniciativa de Reformas de Noviembre del 2020

1. Ley Federal del Trabajo

2. Ley del Seguro Social

3. Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores

4. Código Fiscal de la Federación

4.1. Definición de subcontratación y de esquemas ilegales

4.2. Responsabilidad solidaria

4.3. Infracciones y sanciones

4.4. Defraudación fiscal calificada

5. Ley del Impuesto sobre la Renta

5.1. Requisitos para deducir la prestación de servicios especializa

dos o la ejecución de obras especializadas

5.2. Subcontratación de personal no deducible

6. Ley del Impuesto al Valor Agregado

6.1. Retención del impuesto al valor agregado en la subcontratación de personal

6.2. No acreditamiento del impuesto al valor agregado trasladado

en subcontratación de personal

6.3. Acreditamiento del impuesto al valor agregado trasladado en

subcontratación de personal, la prestación de servicios especializados o la ejecución de obras especializadas

7. Resumen de la Iniciativa

8. Comentarios al Decreto

CAPÍTULO VI

Epílogo

1. Controversias a la Iniciativa

2. Acuerdo sobre Iniciativa en Materia de Subcontratación entre los Sectores Obrero, Empresarial y el Gobierno de México

Descripción

Descripción

La figura del outsourcing ha sido satanizada en los últimos 5 lustros en virtud de que ha sido malentendida en nuestro país y, sobre todo, mal utilizada, haciéndola presa de “planeaciones” laborales y fiscales, que han lesionado los derechos de los trabajadores y del erario público.

Este trabajo pretende explicar su verdadera naturaleza y citar algunas “planeaciones” que buscan combatirse con una iniciativa presidencial de reformas a varias leyes que se presentó al Congreso de la Unión en noviembre de 2020 y que, igualmente analizamos en esta obra.

Esta obra incluye un capítulo sobre el fraude a la ley, para que el lector se interiorice en las malas prácticas de aplicación de las leyes que buscan lesionar derechos de terceros.

Este tema adquirió especial relevancia en el año 2014, cuando se introdujo en el Código Fiscal de la Federación el artículo 69-B destinado a combatir los comprobantes apócrifos. Más relevante es ahora, ya que la actual Administración Pública Federal ha venido reformando las leyes fiscales para calificar a los delitos fiscales como GRAVES y penarlos con prisión preventiva oficiosa.

Contenido

Introducción

CAPÍTULO I

Antecedentes del Outsourcing

1. Antecedentes Internacionales

2. El Verdadero Significado del Término Outsourcing

3. El Outsourcing como Herramienta en la Administración de la Producción

4. El Fordismo

CAPÍTULO II

El Outsourcing en México

1. México 1970/2012

2. Ley de Mayo de 1970

2.1. El concepto legal de Patrón y trabajador intermediario:

el Beneficiario

3. Incremento en el Costo de Producción

4. Las Estrategias para Desvirtuar la Relación Laboral

CAPÍTULO III

La reforma laboral del 2012, que crea la Subcontratación Laboral

1. Subcontratación Laboral en el 2012

2. La NMX para Certificar a Subcontratistas

CAPÍTULO IV

El Fraude a la Ley Laboral y a las Leyes Fiscales

1. Definición y Conceptos Relativos

2. Características Generales del Fraude a la Ley

3. Planeación Fiscal

4. La Aplicación Estricta de la Ley Tributaria

5. Conclusiones

CAPÍTULO V

La Iniciativa de Reformas de Noviembre del 2020

1. Ley Federal del Trabajo

2. Ley del Seguro Social

3. Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores

4. Código Fiscal de la Federación

4.1. Definición de subcontratación y de esquemas ilegales

4.2. Responsabilidad solidaria

4.3. Infracciones y sanciones

4.4. Defraudación fiscal calificada

5. Ley del Impuesto sobre la Renta

5.1. Requisitos para deducir la prestación de servicios especializa

dos o la ejecución de obras especializadas

5.2. Subcontratación de personal no deducible

6. Ley del Impuesto al Valor Agregado

6.1. Retención del impuesto al valor agregado en la subcontratación de personal

6.2. No acreditamiento del impuesto al valor agregado trasladado

en subcontratación de personal

6.3. Acreditamiento del impuesto al valor agregado trasladado en

subcontratación de personal, la prestación de servicios especializados o la ejecución de obras especializadas

7. Resumen de la Iniciativa

8. Comentarios al Decreto

CAPÍTULO VI

Epílogo

1. Controversias a la Iniciativa

2. Acuerdo sobre Iniciativa en Materia de Subcontratación entre los Sectores Obrero, Empresarial y el Gobierno de México

Descripción

Descripción

La figura del outsourcing ha sido satanizada en los últimos 5 lustros en virtud de que ha sido malentendida en nuestro país y, sobre todo, mal utilizada, haciéndola presa de “planeaciones” laborales y fiscales, que han lesionado los derechos de los trabajadores y del erario público.

Este trabajo pretende explicar su verdadera naturaleza y citar algunas “planeaciones” que buscan combatirse con una iniciativa presidencial de reformas a varias leyes que se presentó al Congreso de la Unión en noviembre de 2020 y que, igualmente analizamos en esta obra.

Esta obra incluye un capítulo sobre el fraude a la ley, para que el lector se interiorice en las malas prácticas de aplicación de las leyes que buscan lesionar derechos de terceros.

Este tema adquirió especial relevancia en el año 2014, cuando se introdujo en el Código Fiscal de la Federación el artículo 69-B destinado a combatir los comprobantes apócrifos. Más relevante es ahora, ya que la actual Administración Pública Federal ha venido reformando las leyes fiscales para calificar a los delitos fiscales como GRAVES y penarlos con prisión preventiva oficiosa.

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Contenido

ANÁLISIS ESTRUCTURAL

B. BASE LÉXICA De lo invisible a lo visible

1. Palabras-ladrillo y palabras-cemento

2. Busque palabras que nombren personas, hechos y objetos concretos

3. Busque siempre la sección de ofertas

4. Más allá del diccionario

C. COMUNICACIÓN EFICAZ

1. Procure escribir oraciones y párrafos cortos

2. No dé explicaciones de más

3. Omita frases hechas y aclaradores de garganta

4. Evite insertar oraciones subordinadas entre el sujeto y el verbo

5. Suprima los gerundios encadenados

6. Prefiera la voz activa

7. Narre los hechos en forma positiva: la trampa de los negativos múltiples

8. Manténgase al margen: no quiera ser juez y parte

9. Escriba las palabras más importantes al final

10. En síntesis: apéguese a los hechos

• Los tres pasos para redactar un documento

• Recuerde siempre la “C” de la buena redacción

Anexo

1. Consideraciones de formato Anexo

2. Solución de ejercicios

BIBLIOGRAFÍA

Descripción

Descripción

Un método práctico que muestra los primeros fundamentos de la redacción. En segundo lugar, es para abogados de cualquier rama o actividad: jueces, postulantes, notarios, actuarios, estudiantes; para quien litiga y redacta las leyes, y para quien escribe acerca de ellas.

Contenido

ANÁLISIS ESTRUCTURAL

B. BASE LÉXICA De lo invisible a lo visible

1. Palabras-ladrillo y palabras-cemento

2. Busque palabras que nombren personas, hechos y objetos concretos

3. Busque siempre la sección de ofertas

4. Más allá del diccionario

C. COMUNICACIÓN EFICAZ

1. Procure escribir oraciones y párrafos cortos

2. No dé explicaciones de más

3. Omita frases hechas y aclaradores de garganta

4. Evite insertar oraciones subordinadas entre el sujeto y el verbo

5. Suprima los gerundios encadenados

6. Prefiera la voz activa

7. Narre los hechos en forma positiva: la trampa de los negativos múltiples

8. Manténgase al margen: no quiera ser juez y parte

9. Escriba las palabras más importantes al final

10. En síntesis: apéguese a los hechos

• Los tres pasos para redactar un documento

• Recuerde siempre la “C” de la buena redacción

Anexo

1. Consideraciones de formato Anexo

2. Solución de ejercicios

BIBLIOGRAFÍA

Descripción

Descripción

Un método práctico que muestra los primeros fundamentos de la redacción. En segundo lugar, es para abogados de cualquier rama o actividad: jueces, postulantes, notarios, actuarios, estudiantes; para quien litiga y redacta las leyes, y para quien escribe acerca de ellas.

Contenido

Derecho Fiscal Mexicano – Ensayos sobre su práctica y enseñanza en homenaje a Agustín López Padilla

Capítulo I

Capítulo II

Capítulo III

Capítulo IV

Capítulo V

Anecdotario

Descripción

Descripción

Agustín López Padilla era el DEcano de la UP, institución en la que dio clases de manera ininterrumpida por más de 43 años, ochenta y seis semestres sin faltar uno. Se dice fácil. Además fue uno de los fundadores de los posgrados en derecho em la Universidad, donde impartió clases de Principios Gerenales de Derecho Fiscal, Impuesto sobre la Renta y Derecho Procesal Fiscal.

Con el decidido apoyo de la UP y la autorización de la familia de Agustín, aunado al incansable e invaluable apoyo de Patricia López Padilla Barrera, su hija y heredera académica, invitamos a quienes han poblado estas páginas con sus ideas. Este homenaje académico es un trabajo que vale la pena leer.

Para muchos la UP es considerada como la mejor escuela de Derecho en nuestro país, sin duda parte de ese reconocimiento se debe al esfuerzo de Agustín López Padilla, a su incansable trabajo para formar a los mejores fiscalistas de México.

Esta obra reúne a unos cuantos amigos, colegas, directivos y exalumnos de Agustín, quienes han participado generosa y decididamente en su creación. Y digo generosamente, porque además de aceptar dedicar tiempoy esfuerzo a escribir, han decidido que la totalidad de ganancias que la misma genere como regalías, sean donadas al Comedor Santa María, una fundación que era predilecta y apoyada por López Padilla, debido a la espléndida labor que esta realiza a favor de nilos de escasos recursos desde hace muchos años.

Ojalá este libro sea todo un éxito en ventas, de esta manera los niños mexicanos serán apoyados una vez más en su memoria. Gracias lector, lectora por acercarte a esta obra, por adquirirla y honrar la memoria de nuestro querido maestro.

Contenido

Derecho Fiscal Mexicano – Ensayos sobre su práctica y enseñanza en homenaje a Agustín López Padilla

Capítulo I

Capítulo II

Capítulo III

Capítulo IV

Capítulo V

Anecdotario

Descripción

Descripción

Agustín López Padilla era el DEcano de la UP, institución en la que dio clases de manera ininterrumpida por más de 43 años, ochenta y seis semestres sin faltar uno. Se dice fácil. Además fue uno de los fundadores de los posgrados en derecho em la Universidad, donde impartió clases de Principios Gerenales de Derecho Fiscal, Impuesto sobre la Renta y Derecho Procesal Fiscal.

Con el decidido apoyo de la UP y la autorización de la familia de Agustín, aunado al incansable e invaluable apoyo de Patricia López Padilla Barrera, su hija y heredera académica, invitamos a quienes han poblado estas páginas con sus ideas. Este homenaje académico es un trabajo que vale la pena leer.

Para muchos la UP es considerada como la mejor escuela de Derecho en nuestro país, sin duda parte de ese reconocimiento se debe al esfuerzo de Agustín López Padilla, a su incansable trabajo para formar a los mejores fiscalistas de México.

Esta obra reúne a unos cuantos amigos, colegas, directivos y exalumnos de Agustín, quienes han participado generosa y decididamente en su creación. Y digo generosamente, porque además de aceptar dedicar tiempoy esfuerzo a escribir, han decidido que la totalidad de ganancias que la misma genere como regalías, sean donadas al Comedor Santa María, una fundación que era predilecta y apoyada por López Padilla, debido a la espléndida labor que esta realiza a favor de nilos de escasos recursos desde hace muchos años.

Ojalá este libro sea todo un éxito en ventas, de esta manera los niños mexicanos serán apoyados una vez más en su memoria. Gracias lector, lectora por acercarte a esta obra, por adquirirla y honrar la memoria de nuestro querido maestro.

Envío sin costo.

Envío sin costo.

Envío sin costo.