Select Custom Color

Primary Color

Layouts

Ios 13 Dark Mode

Theme Font Family

Title Font Family

Menu Sticy

9 products.

Autor

Autor

Tipo de publicación

Tipo de publicación

Tipo de libro

Tipo de libro

Filtros activos

Contenido

Contenido de la obra:

Descripción

Descripción

El arbitraje a nivel mundial ha incrementado su importancia y uso. Las controversias, cuya resolución se someten a arbitraje, cada vez son más y este mecanismo alternativo de resolución de controversias ha probado desde hace mucho tiempo su eficacia en el ámbito internacional. Sin embargo, el desarrollo del arbitraje y su papel en el entorno global de los negocios trae consigo ciertas complejidades, verbigracia: el lenguaje arbitral.

La creación de un diccionario que intentara uniformar de alguna forma voces que pueden tener distintas connotaciones tanto en el lenguaje jurídico como en el lenguaje jurídico arbitral, dependiendo de cada persona que se aproxime a esta materia, es una idea creativa.

Sin embargo, Cecilia no se quedó en la concepción de la idea sino que además se abstuvo de “monopolizarla” al invitar a los más prestigiados profesionales del arbitraje a contribuir con ella, dándole legitimidad al proyecto.

El resultado es una obra que reúne de manera exhaustiva un cúmulo de voces de arbitraje útiles para el estudiante, el académico o aquellos que hacen del arbitraje su práctica profesional.

Al ser el arbitraje una figura que surge del acuerdo de voluntades y que tiene como propósito la sustracción de la jurisdicción estatal, es claro que su desarrollo y auge depende en gran medida de su difusión y explicación.

No es gratuito que en México el arbitraje haya logrado tal desarrollo. Es mucha la labor que distinguidos arbitralistas, la mayoría de ellos participantes en esta obra, han desempeñado para hacer crecer esta apasionante materia. Este diccionario es un notable esfuerzo en esa dirección.

Fernando del Castillo Elorza

Contenido

Contenido de la obra:

Descripción

Descripción

El arbitraje a nivel mundial ha incrementado su importancia y uso. Las controversias, cuya resolución se someten a arbitraje, cada vez son más y este mecanismo alternativo de resolución de controversias ha probado desde hace mucho tiempo su eficacia en el ámbito internacional. Sin embargo, el desarrollo del arbitraje y su papel en el entorno global de los negocios trae consigo ciertas complejidades, verbigracia: el lenguaje arbitral.

La creación de un diccionario que intentara uniformar de alguna forma voces que pueden tener distintas connotaciones tanto en el lenguaje jurídico como en el lenguaje jurídico arbitral, dependiendo de cada persona que se aproxime a esta materia, es una idea creativa.

Sin embargo, Cecilia no se quedó en la concepción de la idea sino que además se abstuvo de “monopolizarla” al invitar a los más prestigiados profesionales del arbitraje a contribuir con ella, dándole legitimidad al proyecto.

El resultado es una obra que reúne de manera exhaustiva un cúmulo de voces de arbitraje útiles para el estudiante, el académico o aquellos que hacen del arbitraje su práctica profesional.

Al ser el arbitraje una figura que surge del acuerdo de voluntades y que tiene como propósito la sustracción de la jurisdicción estatal, es claro que su desarrollo y auge depende en gran medida de su difusión y explicación.

No es gratuito que en México el arbitraje haya logrado tal desarrollo. Es mucha la labor que distinguidos arbitralistas, la mayoría de ellos participantes en esta obra, han desempeñado para hacer crecer esta apasionante materia. Este diccionario es un notable esfuerzo en esa dirección.

Fernando del Castillo Elorza

Envío sin costo.

Envío sin costo.

Contenido

PRÓLOGO de Rubén Octavio Aguirre Pangburn

PRÓLOGO de Lic. Rodolfo Félix Cárdenas

INTRODUCCIÓN

CAPÍTULO I · La Simulación Civil y Penal

1. DE LOS ACTOS JURÍDICOS Y LOS CONTRATOS. 2. CONCEPTO DE LA SIMULACIÓN DE LOS NEGOCIOS JURÍDICOS. 3. CONCEPTO JURÍDICO DE LA SIMULACIÓN. 4. FIGURAS AFINES A LA SIMULACIÓN. 4.1. La Reserva Mental. 4.2. Los Negocios Fiduciarios. 4.3. El Fraude de Ley. 5. MOTIVOS PARA SIMULAR. 6. LA SIMULACIÓN ABSOLUTA. 6.1. Concepto. 6.2. Formas de Simulación Absoluta. 7. LA SIMULACIÓN RELATIVA. 7.1. Concepto. 7.2. Figuras Afines. 7.2.1. El Negocio con Error. 7.2.2. El Negocio de Redacción Oscura. 7.2.3. Los Negocios Indirectos. 7.3. Formas de Simulación Relativa. 8.INTERPÓSITA PERSONA. 9. LA ACCIÓN PROCESAL DE SIMULACIÓN Y SUS EFECTOS. 10. LOS EFECTOS DE LA SIMULACIÓN FRENTE A LOS TERCEROS DE BUENA FE. 11. LA SIMULACIÓN DESDE EL PUNTO DE VISTA PENAL. 11.1.El Acto o Escrito Judicial. 11.2. Los Instrumentos del Delito. 12. CONCLUSIONES.

CAPÍTULO II · La Prueba de la Simulación

1. CONCEPTO DE PRUEBA. 2. LOS INDICIOS. 2.1. Clases de Indicios y sus Características. 2.2. La Valoración de los Indicios. 3. LAS PRESUNCIONES. 3.1. Diferencias entre Indicio y Presunciones. 3.2. La Carga de la Prueba en la Presunción legal. 3.3. La

Ficción Legal y sus Diferencias con la Presunción. 4. SEMIÓTICA JUDICIAL. 5. EL TEMA DE PRUEBA EN LA SIMULACIÓN. 6. LA CARGA DE LA PRUEBA. 7. LA FÓRMULA HEURÍSTICA APLICADA A LA SIMULACIÓN. 8. SEMIÓTICA DE LA SIMULACIÓN. 9. LA PRUEBA DE LA SIMULACIÓN EN LA JURISPRUDENCIA MEXICANA. 10. LA ACCIÓN DE SIMULACIÓN.11. SÍNTESIS.

CAPÍTULO III · La Elusión y la Evasión Tributaria

1. LA ELUSIÓN FISCAL. 2. LA EVASIÓN FISCAL. 3. DIFERENCIAS ENTRE LA ELUSIÓN Y LA EVASIÓN FISCAL. 4. MATERIALIZACIÓN DE LA EVASIÓN Y LA ELUSIÓN FISCAL. 4.1. El Ahorro Fiscal o la Economía de Opción. 4.2. El Abuso de las Formas. 4.3. El Abuso de Derecho. 4.4. Negocio Indirecto. 4.5. El Fraude a la Ley. 4.6. La Evasión por Simulación. 5. MEDIDAS CORRECTIVAS. 5.1. La Interpretación de la Ley Tributaria. 5.2. La Sustancia sobre la Forma. 5.3. Actuación del Legislador. 5.4.Cláusula General Antiabuso en México. 5.4.1. Antecedentes. 5.4.2. Análisis de la cláusula antiabuso mexicana. 5.4.3. Problemas que se desprenden del texto del artículo 5-A del CFF. 5.5. Los Esquemas Reportables. 5.5.1. Las razones del BEPS. 5.5.2. Revelación de información en México. 5.5.3. Esquemas reportables. 5.5.4. Los temas materia de reporte. 5.5.5. Forma de revelación de los esquemas reportables. 5.5.6. Efectos de la revelación. 5.5.7. Los esquemas vs el secreto profesional. 5.6. Actuación de la Administración Tributaria. 6. CONCLUSIONES. CAPÍTULO IV · La Simulación Tributaria

1. LOS HECHOS JURÍDICOS VS. LA SIMULACIÓN. 2. LA CALIFICACIÓN DE LOS ACTOS Y NEGOCIOS SIMULADOS. 2.1. El Acuerdo de Simulación. 2.2. Los Instrumentos de la Simulación. 2.3. La Recalificación. 2.4. La Actuación de la Administración. 2.5. La Prueba de la Simulación. 2.6. Momento en que se Consuma la Simulación. 2.7. Tipos de Simulación. 2.8. La Evasión Fiscal a Través de la Simulación. 3. FIGURAS AFINES. 3.1. La Economía de Opción. 3.2. Fraude de Ley. 3.2.1. Diferencias entre la Simulación y el Fraude a la Ley. 3.2.2. Concurrencia de Simulación y Fraude de Ley. 3.3. Simulación y Falsedad de Documentos. 4. LA SIMULACIÓN PARCIAL. 4.1. La Simulación del Precio. 4.2. Los Precios de Transferencia. 5. LA SIMULACIÓN SUBJETIVA. 5.1. Interposición Ficticia de Persona. 5.2. La Interposición de Personas Jurídicas Ficticias. 5.2.1. El Abuso de Formas Societarias. 5.2.2. El Levantamiento del Velo. 5.2.3. El Propósito Económico. 6. SIMULACIÓN FRENTE AL DERECHO TRIBUTARIO. 7. LA SIMULACIÓN TRIBUTARIA EN EL SISTEMA MEXICANO. 7.1. Características. 7.2. Alcances de la Simulación Tributaria en México. 7.3. Viabilidad de que las Autoridades Puedan Determinar la Simulación de Actos Jurídicos para Efectos Fiscales. 7.4. ¿Toda simulación es penalmente reprochable? 7.5. Combate Frontal a las Prácticas de Simulación Absoluta a Través de la Figura de “Operaciones Inexistentes”. 8. CONCLUSIONES. CAPÍTULO V · ¿Por qué la Evasión Fiscal? 1. LA OBLIGACIÓN TRIBUTARIA. 2. LA SOCIOLOGÍA DEL IMPUESTO. 3. LA MORAL TRIBUTARIA. 3.1. La Moral de la Autoridad. 3.2. La Moral Tributaria del Contribuyente. 4. PSICOLOGÍA DEL CONTRIBUYENTE Y DEL INSPECTOR FISCAL. 5. ANÁLISIS DE LAS PRÁCTICAS FISCALES ELUSIVAS DE MODA EN MÉXICO, A TRAVÉS DE LOS MECANISMOS ANTIELUSIVOS. 5.1. Las Sociedades Universales. 5.2. Sociedades en Nombre Colectivo. 5.3. Donación Sube y Baja. 5.4. Ganancia por Enajenación de Activos Fijos. 5.5. Regalías por Activos Intangibles Originados en México. 5.6. Arrendamiento Puro de Autos. 5.7. Outsourcing. 5.7.1. Las sociedades cooperativas.

CONCLUSIONES

ABREVIATURAS

FUENTES REFERENCIALES

Descripción

Descripción

La Reforma Fiscal 2022, ha incluido la figura de la Simulación Tributaria dentro de las medidas para combatir la elusión y la evasión fiscal y será aplicable a toda materia fiscal, por lo cual, esta es una obra que adquiere mucha actualidad con dicha Reforma, pues será un gran tema que generaŕa grandes debates en el futuro próximo.

Contenido

PRÓLOGO de Rubén Octavio Aguirre Pangburn

PRÓLOGO de Lic. Rodolfo Félix Cárdenas

INTRODUCCIÓN

CAPÍTULO I · La Simulación Civil y Penal

1. DE LOS ACTOS JURÍDICOS Y LOS CONTRATOS. 2. CONCEPTO DE LA SIMULACIÓN DE LOS NEGOCIOS JURÍDICOS. 3. CONCEPTO JURÍDICO DE LA SIMULACIÓN. 4. FIGURAS AFINES A LA SIMULACIÓN. 4.1. La Reserva Mental. 4.2. Los Negocios Fiduciarios. 4.3. El Fraude de Ley. 5. MOTIVOS PARA SIMULAR. 6. LA SIMULACIÓN ABSOLUTA. 6.1. Concepto. 6.2. Formas de Simulación Absoluta. 7. LA SIMULACIÓN RELATIVA. 7.1. Concepto. 7.2. Figuras Afines. 7.2.1. El Negocio con Error. 7.2.2. El Negocio de Redacción Oscura. 7.2.3. Los Negocios Indirectos. 7.3. Formas de Simulación Relativa. 8.INTERPÓSITA PERSONA. 9. LA ACCIÓN PROCESAL DE SIMULACIÓN Y SUS EFECTOS. 10. LOS EFECTOS DE LA SIMULACIÓN FRENTE A LOS TERCEROS DE BUENA FE. 11. LA SIMULACIÓN DESDE EL PUNTO DE VISTA PENAL. 11.1.El Acto o Escrito Judicial. 11.2. Los Instrumentos del Delito. 12. CONCLUSIONES.

CAPÍTULO II · La Prueba de la Simulación

1. CONCEPTO DE PRUEBA. 2. LOS INDICIOS. 2.1. Clases de Indicios y sus Características. 2.2. La Valoración de los Indicios. 3. LAS PRESUNCIONES. 3.1. Diferencias entre Indicio y Presunciones. 3.2. La Carga de la Prueba en la Presunción legal. 3.3. La

Ficción Legal y sus Diferencias con la Presunción. 4. SEMIÓTICA JUDICIAL. 5. EL TEMA DE PRUEBA EN LA SIMULACIÓN. 6. LA CARGA DE LA PRUEBA. 7. LA FÓRMULA HEURÍSTICA APLICADA A LA SIMULACIÓN. 8. SEMIÓTICA DE LA SIMULACIÓN. 9. LA PRUEBA DE LA SIMULACIÓN EN LA JURISPRUDENCIA MEXICANA. 10. LA ACCIÓN DE SIMULACIÓN.11. SÍNTESIS.

CAPÍTULO III · La Elusión y la Evasión Tributaria

1. LA ELUSIÓN FISCAL. 2. LA EVASIÓN FISCAL. 3. DIFERENCIAS ENTRE LA ELUSIÓN Y LA EVASIÓN FISCAL. 4. MATERIALIZACIÓN DE LA EVASIÓN Y LA ELUSIÓN FISCAL. 4.1. El Ahorro Fiscal o la Economía de Opción. 4.2. El Abuso de las Formas. 4.3. El Abuso de Derecho. 4.4. Negocio Indirecto. 4.5. El Fraude a la Ley. 4.6. La Evasión por Simulación. 5. MEDIDAS CORRECTIVAS. 5.1. La Interpretación de la Ley Tributaria. 5.2. La Sustancia sobre la Forma. 5.3. Actuación del Legislador. 5.4.Cláusula General Antiabuso en México. 5.4.1. Antecedentes. 5.4.2. Análisis de la cláusula antiabuso mexicana. 5.4.3. Problemas que se desprenden del texto del artículo 5-A del CFF. 5.5. Los Esquemas Reportables. 5.5.1. Las razones del BEPS. 5.5.2. Revelación de información en México. 5.5.3. Esquemas reportables. 5.5.4. Los temas materia de reporte. 5.5.5. Forma de revelación de los esquemas reportables. 5.5.6. Efectos de la revelación. 5.5.7. Los esquemas vs el secreto profesional. 5.6. Actuación de la Administración Tributaria. 6. CONCLUSIONES. CAPÍTULO IV · La Simulación Tributaria

1. LOS HECHOS JURÍDICOS VS. LA SIMULACIÓN. 2. LA CALIFICACIÓN DE LOS ACTOS Y NEGOCIOS SIMULADOS. 2.1. El Acuerdo de Simulación. 2.2. Los Instrumentos de la Simulación. 2.3. La Recalificación. 2.4. La Actuación de la Administración. 2.5. La Prueba de la Simulación. 2.6. Momento en que se Consuma la Simulación. 2.7. Tipos de Simulación. 2.8. La Evasión Fiscal a Través de la Simulación. 3. FIGURAS AFINES. 3.1. La Economía de Opción. 3.2. Fraude de Ley. 3.2.1. Diferencias entre la Simulación y el Fraude a la Ley. 3.2.2. Concurrencia de Simulación y Fraude de Ley. 3.3. Simulación y Falsedad de Documentos. 4. LA SIMULACIÓN PARCIAL. 4.1. La Simulación del Precio. 4.2. Los Precios de Transferencia. 5. LA SIMULACIÓN SUBJETIVA. 5.1. Interposición Ficticia de Persona. 5.2. La Interposición de Personas Jurídicas Ficticias. 5.2.1. El Abuso de Formas Societarias. 5.2.2. El Levantamiento del Velo. 5.2.3. El Propósito Económico. 6. SIMULACIÓN FRENTE AL DERECHO TRIBUTARIO. 7. LA SIMULACIÓN TRIBUTARIA EN EL SISTEMA MEXICANO. 7.1. Características. 7.2. Alcances de la Simulación Tributaria en México. 7.3. Viabilidad de que las Autoridades Puedan Determinar la Simulación de Actos Jurídicos para Efectos Fiscales. 7.4. ¿Toda simulación es penalmente reprochable? 7.5. Combate Frontal a las Prácticas de Simulación Absoluta a Través de la Figura de “Operaciones Inexistentes”. 8. CONCLUSIONES. CAPÍTULO V · ¿Por qué la Evasión Fiscal? 1. LA OBLIGACIÓN TRIBUTARIA. 2. LA SOCIOLOGÍA DEL IMPUESTO. 3. LA MORAL TRIBUTARIA. 3.1. La Moral de la Autoridad. 3.2. La Moral Tributaria del Contribuyente. 4. PSICOLOGÍA DEL CONTRIBUYENTE Y DEL INSPECTOR FISCAL. 5. ANÁLISIS DE LAS PRÁCTICAS FISCALES ELUSIVAS DE MODA EN MÉXICO, A TRAVÉS DE LOS MECANISMOS ANTIELUSIVOS. 5.1. Las Sociedades Universales. 5.2. Sociedades en Nombre Colectivo. 5.3. Donación Sube y Baja. 5.4. Ganancia por Enajenación de Activos Fijos. 5.5. Regalías por Activos Intangibles Originados en México. 5.6. Arrendamiento Puro de Autos. 5.7. Outsourcing. 5.7.1. Las sociedades cooperativas.

CONCLUSIONES

ABREVIATURAS

FUENTES REFERENCIALES

Descripción

Descripción

La Reforma Fiscal 2022, ha incluido la figura de la Simulación Tributaria dentro de las medidas para combatir la elusión y la evasión fiscal y será aplicable a toda materia fiscal, por lo cual, esta es una obra que adquiere mucha actualidad con dicha Reforma, pues será un gran tema que generaŕa grandes debates en el futuro próximo.

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Contenido

Título I

Capítulo 1 Identificación de los Medios de Defensa

Capítulo 2 Recurso de Revocación

Capítulo 3 Recurso de Inconformidad ante el IMSS

Capítulo 4 Revisión Administrativa

Capítulo 5 Recurso de Inconformidad, Artículo 11-A de la Ley de Coordinación Fiscal

Título II

Juicio Contencioso Administrativo ante el Tribunal Federal de Justicia Administrativa

Capítulo 1 Improcedencia y Sobreseimiento del Juicio Contencioso Administrativo Federal

Capítulo 2 Reglas Básicas en lo General para Elaborar una Demanda

Capítulo 3 Reglas Básicas en lo Individual para Elaborar una Demanda de Anulación

Capítulo 4 Reclamación

Capítulo 5 Contestación

Capítulo 6 Demanda Irregular

Capítulo 7 Contestación Irregular de Demanda

Capítulo 8 Ampliación de Demanda

Capítulo 9 Pruebas

Capítulo 10 Incidentes de Previo y Especial Pronunciamiento

Capítulo 11 Alegatos y Cierre de Instrucción

Capítulo 12 Recusación

Capítulo 13 Excitativa de Justicia

Capítulo 14 Sentencia

Capítulo 15 Aclaración de Sentencia

Capítulo 16 Cumplimiento de Sentencia y Queja

Capítulo 17 Recurso de Revisión

Capítulo 18 Juicio en Línea

Capítulo 19 Juicio Vía Sumaria

Capítulo 20 Juicio de Resolución Exclusiva de Fondo

Título III

Capítulo 1 Procedimiento de Resolución de las Controversias Previsto en un Tratado Internacional para Evitar la Doble Tributación, Incluyendo en su Caso, el Procedimiento Arbitral

Título IV

Capítulo 1 Amparo en Materia Fiscal

Capítulo 2 Recurso de Revisión Previsto en el Artículo 81 de la Ley de Amparo

Capítulo 3 Acción de Inconstitucionalidad

Capítulo 4 Controversia Constitucional

Capítulo 5 Queja Administrativa. Consejo de la Judicatura del Poder Judicial de la Federación

Título V

Juicio Contencioso ante el Tribunal de lo Contencioso Administrativo de la Ciudad de México

Capítulo 1 Competencia de la Sala Superior y de las Salas

Capítulo 2 Preceptos Fundamentales

Capítulo 3 Causales de Improcedencia y Sobreseimiento

Capítulo 4 Demanda, Ampliación de Demanda y Suspensión

Capítulo 5 Contestación y Ampliación a la Contestación

Capítulo 6 Incidentes e Impedimentos

Capítulo 7 Pruebas

Capítulo 8 Excitativa de Justicia

Capítulo 9 Sentencia

Capítulo 10 Queja

Capítulo 11 Recurso de Reclamación

Capítulo 12 Recurso de Apelación ante la Sala Superior

Capítulo 13 Recurso de Revisión

Capítulo 14 Juicio en la Vía Sumaria

Título VI

Capítulo 1 Cuadro Comparativo de los Medios de Defensa

Capítulo 2 Comisiones de Derechos Humanos

Título VII

Capítulo 1 Acuerdos Conclusivos Celebrados con la Intervención de la Procuraduría de Defensa del Contribuyente, Regulados en los Artículos 69-C a 69-H del Código Fiscal de la Federación

Descripción

Descripción

La obra Lecciones de Práctica Contenciosa en Materia Fiscal tiene como propósito destacar los elementos prácticos y operativos más importantes del juicio de nulidad que se sigue ante el Tribunal Federal de Justicia Fiscal y Administrativa.

Contiene algunos formatos de demanda, contestación, reclamación, incidentes, alegatos, entre otros, en virtud de que para la mejor comprensión de las figuras jurídicas procesales de carácter fiscal, después de su explicación, es correcto conocer un modelo de cada una de ellas, y de esta manera lograr un entendimiento más sólido de las mismas.

Dicha obra también señala los principales recursos administrativos que se presentan con mayor frecuencia, por parte de los gobernados ante las autoridades. Asimismo, hay un título dedicado al contencioso administrativo del Distrito Federal, precisándose los elementos fundamentales del procedimiento.

Por su importancia, se realiza una referencia al juicio de amparo en materia tributaria, y la acción de inconstitucionalidad; agregándose un cuadro comparativo de los medios de defensa contemplados en el juicio de nulidad ante el Tribunal Federal de Justicia Fiscal y Administrativa, el juicio contencioso administrativo del Distrito Federal y el juicio de amparo. Finalmente se hace una breve alusión a la intervención de las Comisiones de Derechos Humanos y al procedimiento amistoso de resolución de controversias previsto en un tratado internacional para evitar la doble tributación de los que México sea parte.

Contenido

Título I

Capítulo 1 Identificación de los Medios de Defensa

Capítulo 2 Recurso de Revocación

Capítulo 3 Recurso de Inconformidad ante el IMSS

Capítulo 4 Revisión Administrativa

Capítulo 5 Recurso de Inconformidad, Artículo 11-A de la Ley de Coordinación Fiscal

Título II

Juicio Contencioso Administrativo ante el Tribunal Federal de Justicia Administrativa

Capítulo 1 Improcedencia y Sobreseimiento del Juicio Contencioso Administrativo Federal

Capítulo 2 Reglas Básicas en lo General para Elaborar una Demanda

Capítulo 3 Reglas Básicas en lo Individual para Elaborar una Demanda de Anulación

Capítulo 4 Reclamación

Capítulo 5 Contestación

Capítulo 6 Demanda Irregular

Capítulo 7 Contestación Irregular de Demanda

Capítulo 8 Ampliación de Demanda

Capítulo 9 Pruebas

Capítulo 10 Incidentes de Previo y Especial Pronunciamiento

Capítulo 11 Alegatos y Cierre de Instrucción

Capítulo 12 Recusación

Capítulo 13 Excitativa de Justicia

Capítulo 14 Sentencia

Capítulo 15 Aclaración de Sentencia

Capítulo 16 Cumplimiento de Sentencia y Queja

Capítulo 17 Recurso de Revisión

Capítulo 18 Juicio en Línea

Capítulo 19 Juicio Vía Sumaria

Capítulo 20 Juicio de Resolución Exclusiva de Fondo

Título III

Capítulo 1 Procedimiento de Resolución de las Controversias Previsto en un Tratado Internacional para Evitar la Doble Tributación, Incluyendo en su Caso, el Procedimiento Arbitral

Título IV

Capítulo 1 Amparo en Materia Fiscal

Capítulo 2 Recurso de Revisión Previsto en el Artículo 81 de la Ley de Amparo

Capítulo 3 Acción de Inconstitucionalidad

Capítulo 4 Controversia Constitucional

Capítulo 5 Queja Administrativa. Consejo de la Judicatura del Poder Judicial de la Federación

Título V

Juicio Contencioso ante el Tribunal de lo Contencioso Administrativo de la Ciudad de México

Capítulo 1 Competencia de la Sala Superior y de las Salas

Capítulo 2 Preceptos Fundamentales

Capítulo 3 Causales de Improcedencia y Sobreseimiento

Capítulo 4 Demanda, Ampliación de Demanda y Suspensión

Capítulo 5 Contestación y Ampliación a la Contestación

Capítulo 6 Incidentes e Impedimentos

Capítulo 7 Pruebas

Capítulo 8 Excitativa de Justicia

Capítulo 9 Sentencia

Capítulo 10 Queja

Capítulo 11 Recurso de Reclamación

Capítulo 12 Recurso de Apelación ante la Sala Superior

Capítulo 13 Recurso de Revisión

Capítulo 14 Juicio en la Vía Sumaria

Título VI

Capítulo 1 Cuadro Comparativo de los Medios de Defensa

Capítulo 2 Comisiones de Derechos Humanos

Título VII

Capítulo 1 Acuerdos Conclusivos Celebrados con la Intervención de la Procuraduría de Defensa del Contribuyente, Regulados en los Artículos 69-C a 69-H del Código Fiscal de la Federación

Descripción

Descripción

La obra Lecciones de Práctica Contenciosa en Materia Fiscal tiene como propósito destacar los elementos prácticos y operativos más importantes del juicio de nulidad que se sigue ante el Tribunal Federal de Justicia Fiscal y Administrativa.

Contiene algunos formatos de demanda, contestación, reclamación, incidentes, alegatos, entre otros, en virtud de que para la mejor comprensión de las figuras jurídicas procesales de carácter fiscal, después de su explicación, es correcto conocer un modelo de cada una de ellas, y de esta manera lograr un entendimiento más sólido de las mismas.

Dicha obra también señala los principales recursos administrativos que se presentan con mayor frecuencia, por parte de los gobernados ante las autoridades. Asimismo, hay un título dedicado al contencioso administrativo del Distrito Federal, precisándose los elementos fundamentales del procedimiento.

Por su importancia, se realiza una referencia al juicio de amparo en materia tributaria, y la acción de inconstitucionalidad; agregándose un cuadro comparativo de los medios de defensa contemplados en el juicio de nulidad ante el Tribunal Federal de Justicia Fiscal y Administrativa, el juicio contencioso administrativo del Distrito Federal y el juicio de amparo. Finalmente se hace una breve alusión a la intervención de las Comisiones de Derechos Humanos y al procedimiento amistoso de resolución de controversias previsto en un tratado internacional para evitar la doble tributación de los que México sea parte.

Envío sin costo.

Envío sin costo.

Contenido

Capítulo I La Naturaleza de los Impuestos al Consumo

Capítulo II La Doctrina

Capítulo III El Derecho Comparado

Capítulo IV El Caso de México La Reforma Fiscal de 2014

Capítulo V Los Impuestos al Consumo como Principio de Política Fiscal

Primer Apéndice El Principio de la Disciplina Fiscal y los Impuestos al Consumo

Segundo Apéndice El Principio de Representación Popular en Materia Tributaria y la Reforma Fiscal de 2014

Descripción

Descripción

Los Impuestos al Consumo como Principio de Política Fiscal, se plantea una tesis de gran actualidad: reducir el impuesto sobre la renta para estimular la inversión productiva y el empleo compensando esa reducción con la generalización e incremento.

Contenido

Capítulo I La Naturaleza de los Impuestos al Consumo

Capítulo II La Doctrina

Capítulo III El Derecho Comparado

Capítulo IV El Caso de México La Reforma Fiscal de 2014

Capítulo V Los Impuestos al Consumo como Principio de Política Fiscal

Primer Apéndice El Principio de la Disciplina Fiscal y los Impuestos al Consumo

Segundo Apéndice El Principio de Representación Popular en Materia Tributaria y la Reforma Fiscal de 2014

Descripción

Descripción

Los Impuestos al Consumo como Principio de Política Fiscal, se plantea una tesis de gran actualidad: reducir el impuesto sobre la renta para estimular la inversión productiva y el empleo compensando esa reducción con la generalización e incremento.

Envío sin costo.

Contenido

Título I Disposiciones generales

Título II Base Gravable de las Personas Morales

Título III

Descripción

Descripción

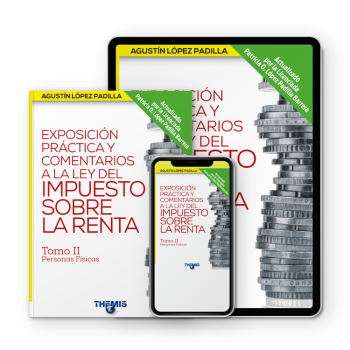

En este estudio, el autor plasma todos los conocimientos que le ha dado la cátedra a través de 40 años de impartir diversas materias de Derecho Fiscal, incluyendo el impuesto sobre la renta.

El lector encontrará un sin número de ejemplos explicados con sencillez, de tal forma que exista un verdadero vínculo entre la teoría y la práctica, permitiéndole conocer diversas normas jurídicas e interpretativas que sin una aplicación numérica difícilmente comprendería.

El autor, Dr. Agustín López Padilla, aborda también diversas disposiciones reglamentarias y administrativas que permiten conocer el criterio de las autoridades fiscales para facilitar la solución de los problemas planteados.

Contenido

Título I Disposiciones generales

Título II Base Gravable de las Personas Morales

Título III

Descripción

Descripción

En este estudio, el autor plasma todos los conocimientos que le ha dado la cátedra a través de 40 años de impartir diversas materias de Derecho Fiscal, incluyendo el impuesto sobre la renta.

El lector encontrará un sin número de ejemplos explicados con sencillez, de tal forma que exista un verdadero vínculo entre la teoría y la práctica, permitiéndole conocer diversas normas jurídicas e interpretativas que sin una aplicación numérica difícilmente comprendería.

El autor, Dr. Agustín López Padilla, aborda también diversas disposiciones reglamentarias y administrativas que permiten conocer el criterio de las autoridades fiscales para facilitar la solución de los problemas planteados.

Envío sin costo.

Envío sin costo.

Contenido

Título I Disposiciones generales

Descripción

Descripción

En este estudio, el autor plasma todos los conocimientos que le ha dado la cátedra a través de 40 años de impartir diversas materias de Derecho Fiscal, incluyendo el impuesto sobre la renta.

El lector encontrará un sin número de ejemplos explicados con sencillez, de tal forma que exista un verdadero vínculo entre la teoría y la práctica, permitiéndole conocer diversas normas jurídicas e interpretativas que sin una aplicación numérica difícilmente comprendería.

El autor, Dr. Agustín López Padilla, aborda también diversas disposiciones reglamentarias y administrativas que permiten conocer el criterio de las autoridades fiscales para facilitar la solución de los problemas planteados.

Contenido

Título I Disposiciones generales

Descripción

Descripción

En este estudio, el autor plasma todos los conocimientos que le ha dado la cátedra a través de 40 años de impartir diversas materias de Derecho Fiscal, incluyendo el impuesto sobre la renta.

El lector encontrará un sin número de ejemplos explicados con sencillez, de tal forma que exista un verdadero vínculo entre la teoría y la práctica, permitiéndole conocer diversas normas jurídicas e interpretativas que sin una aplicación numérica difícilmente comprendería.

El autor, Dr. Agustín López Padilla, aborda también diversas disposiciones reglamentarias y administrativas que permiten conocer el criterio de las autoridades fiscales para facilitar la solución de los problemas planteados.

Envío sin costo.

Envío sin costo.

Contenido

Índice General

Capítulo 1

Diagnóstico de la Obligación de Contribuir a Cargo del Gobernado

C.P.C. y Lic. Óscar Márquez Cristerna

Capítulo 2

La Materialidad de Operaciones para Efectos Fiscales

C.P.C. Juan Carlos Alonso Cardoso y Lic. Edson Uribe Guerrero

Capítulo 3

Fecha Cierta

Lic. Mauricio Martínez D’Meza Violante

Capítulo 4

La Disposición General Anti-Elusión

Lic. Carl Koller Lucio

Capítulo 5

Aspectos a considerar en la revelación de Esquemas Reportables

C.P.C. Layda Cárcamo Sabido

Capítulo 6

Modelos de Coadyuvancia y Denuncia en la Fiscalización

L.C. Gustavo Gómez Carrillo

Capítulo 7

Medios de Defensa

Lic. Javier Diaz de León Galarza

Capítulo 8

Conclusiones

C.P.C. y Lic. Óscar Márquez Cristerna

Bibliografía

Descripción

Descripción

Introducción

La Academia de Estudios Fiscales de la Contaduría Pública A.C., es una asociación civil constituida en 1969, con el apoyo del Instituto Mexicano de Contadores Públicos, A.C., que agrupa a contadores públicos, abogados y profesionistas de otras disciplinas afines, de reconocido prestigio y que dediquen su práctica profesional a la materia impositiva. Su principal objetivo es realizar estudios e investigaciones en el ámbito tributario con fines eminentemente académicos y de difusión.

Cada bienio la Asamblea de Académicos selecciona un tema cuya importancia o trascendencia amerite una investigación o análisis especial y, una vez realizado, resuelve si debe ser considerado Pronunciamiento Oficial de la Academia de Estudios Fiscales de la Contaduría Pública, A.C.

Los dos criterios esenciales que debe cumplir un estudio al que se le confiera este rango son el rigor intelectual y la pertinencia para plantear soluciones a problemas contemporáneos.

Este trabajo ha cumplido los requerimientos establecidos en los Estatutos de la Academia para ser publicado como Pronunciamiento Oficial del bienio 2020-2021 y, en consecuencia, se divulga como parte de los objetivos de la propia Academia.

Cabe hacer mención de que en el Pronunciamiento Oficial de la Academia para el periodo 2009-2011 intitulado “Fiscalización” se estudiaron los mecanismos de que disponían las autoridades fiscales para ejercer sus facultades de comprobación evaluando su eficacia. En este documento analizamos las nuevas tendencias en el ejercicio de facultades de comprobación por parte del órgano fiscalizador, así como la situación resultante para los contribuyentes. En ese sentido, hacemos hincapié en que este documento fue preparado con base en el marco legal vigente en 2021.

Contenido

Índice General

Capítulo 1

Diagnóstico de la Obligación de Contribuir a Cargo del Gobernado

C.P.C. y Lic. Óscar Márquez Cristerna

Capítulo 2

La Materialidad de Operaciones para Efectos Fiscales

C.P.C. Juan Carlos Alonso Cardoso y Lic. Edson Uribe Guerrero

Capítulo 3

Fecha Cierta

Lic. Mauricio Martínez D’Meza Violante

Capítulo 4

La Disposición General Anti-Elusión

Lic. Carl Koller Lucio

Capítulo 5

Aspectos a considerar en la revelación de Esquemas Reportables

C.P.C. Layda Cárcamo Sabido

Capítulo 6

Modelos de Coadyuvancia y Denuncia en la Fiscalización

L.C. Gustavo Gómez Carrillo

Capítulo 7

Medios de Defensa

Lic. Javier Diaz de León Galarza

Capítulo 8

Conclusiones

C.P.C. y Lic. Óscar Márquez Cristerna

Bibliografía

Descripción

Descripción

Introducción

La Academia de Estudios Fiscales de la Contaduría Pública A.C., es una asociación civil constituida en 1969, con el apoyo del Instituto Mexicano de Contadores Públicos, A.C., que agrupa a contadores públicos, abogados y profesionistas de otras disciplinas afines, de reconocido prestigio y que dediquen su práctica profesional a la materia impositiva. Su principal objetivo es realizar estudios e investigaciones en el ámbito tributario con fines eminentemente académicos y de difusión.

Cada bienio la Asamblea de Académicos selecciona un tema cuya importancia o trascendencia amerite una investigación o análisis especial y, una vez realizado, resuelve si debe ser considerado Pronunciamiento Oficial de la Academia de Estudios Fiscales de la Contaduría Pública, A.C.

Los dos criterios esenciales que debe cumplir un estudio al que se le confiera este rango son el rigor intelectual y la pertinencia para plantear soluciones a problemas contemporáneos.

Este trabajo ha cumplido los requerimientos establecidos en los Estatutos de la Academia para ser publicado como Pronunciamiento Oficial del bienio 2020-2021 y, en consecuencia, se divulga como parte de los objetivos de la propia Academia.

Cabe hacer mención de que en el Pronunciamiento Oficial de la Academia para el periodo 2009-2011 intitulado “Fiscalización” se estudiaron los mecanismos de que disponían las autoridades fiscales para ejercer sus facultades de comprobación evaluando su eficacia. En este documento analizamos las nuevas tendencias en el ejercicio de facultades de comprobación por parte del órgano fiscalizador, así como la situación resultante para los contribuyentes. En ese sentido, hacemos hincapié en que este documento fue preparado con base en el marco legal vigente en 2021.

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Contenido

ANÁLISIS ESTRUCTURAL

B. BASE LÉXICA De lo invisible a lo visible

1. Palabras-ladrillo y palabras-cemento

2. Busque palabras que nombren personas, hechos y objetos concretos

3. Busque siempre la sección de ofertas

4. Más allá del diccionario

C. COMUNICACIÓN EFICAZ

1. Procure escribir oraciones y párrafos cortos

2. No dé explicaciones de más

3. Omita frases hechas y aclaradores de garganta

4. Evite insertar oraciones subordinadas entre el sujeto y el verbo

5. Suprima los gerundios encadenados

6. Prefiera la voz activa

7. Narre los hechos en forma positiva: la trampa de los negativos múltiples

8. Manténgase al margen: no quiera ser juez y parte

9. Escriba las palabras más importantes al final

10. En síntesis: apéguese a los hechos

• Los tres pasos para redactar un documento

• Recuerde siempre la “C” de la buena redacción

Anexo

1. Consideraciones de formato Anexo

2. Solución de ejercicios

BIBLIOGRAFÍA

Descripción

Descripción

Un método práctico que muestra los primeros fundamentos de la redacción. En segundo lugar, es para abogados de cualquier rama o actividad: jueces, postulantes, notarios, actuarios, estudiantes; para quien litiga y redacta las leyes, y para quien escribe acerca de ellas.

Contenido

ANÁLISIS ESTRUCTURAL

B. BASE LÉXICA De lo invisible a lo visible

1. Palabras-ladrillo y palabras-cemento

2. Busque palabras que nombren personas, hechos y objetos concretos

3. Busque siempre la sección de ofertas

4. Más allá del diccionario

C. COMUNICACIÓN EFICAZ

1. Procure escribir oraciones y párrafos cortos

2. No dé explicaciones de más

3. Omita frases hechas y aclaradores de garganta

4. Evite insertar oraciones subordinadas entre el sujeto y el verbo

5. Suprima los gerundios encadenados

6. Prefiera la voz activa

7. Narre los hechos en forma positiva: la trampa de los negativos múltiples

8. Manténgase al margen: no quiera ser juez y parte

9. Escriba las palabras más importantes al final

10. En síntesis: apéguese a los hechos

• Los tres pasos para redactar un documento

• Recuerde siempre la “C” de la buena redacción

Anexo

1. Consideraciones de formato Anexo

2. Solución de ejercicios

BIBLIOGRAFÍA

Descripción

Descripción

Un método práctico que muestra los primeros fundamentos de la redacción. En segundo lugar, es para abogados de cualquier rama o actividad: jueces, postulantes, notarios, actuarios, estudiantes; para quien litiga y redacta las leyes, y para quien escribe acerca de ellas.

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Contenido

TÍTULO I Teoría General del Derecho Fiscal

CAPÍTULO I Concepto de Derecho Fiscal

CAPÍTULO II Fuentes Formales del Derecho Fiscal

CAPÍTULO III Clasificación de los Ingresos del Estado

CAPÍTULO IV Concepto de Tributo o Contribución

CAPÍTULO V Competencia Tributaria entre la Federación y las Entidades Federativas

CAPÍTULO VI Competencia Tributaria de las Entidades Federativas entre sí y con Relación a sus Municipios

CAPÍTULO VII Los Sujetos Pasivos de los Tributos o Contribuciones

TÍTULO II Principios Fundamentales del Derecho

CAPÍTULO VIII Principios Doctrinarios en Materia Fiscal

CAPÍTULO IX Principios Constitucionales en Materia Fiscal

CAPÍTULO X Principios de Política Fiscal

CAPÍTULO XI La Doble Tributación

CAPÍTULO XII La Doble Tributación Internacional

CAPÍTULO XIII Método de Interpretación de la Ley Fiscal

TÍTULO III Naturaleza Jurídica de los Tributos y Contribuciones

CAPÍTULO XIV Concepto y Naturaleza Jurídica de los Impuestos

CAPÍTULO XV Concepto y Naturaleza Jurídica de los Derechos

CAPÍTULO XVI Concepto y Naturaleza Jurídica de las Contribuciones Especiales o Contribuciones de Mejoras

CAPÍTULO XVII Concepto y Naturaleza Jurídica de las Contribuciones Accesorias

CAPÍTULO XVIII Concepto y Naturaleza Jurídica de las Contribuciones al Comercio Exterior

CAPÍTULO XIX El Delito de Defraudación Fiscal

TÍTULO IV Modalidades y Formas de Extinción de las Contribuciones

CAPÍTULO XX Clasificación de los Tributos o Contribuciones

CAPÍTULO XXI Los Efectos de los Tributos o Contribuciones

CAPÍTULO XXII La Exención en el Pago de los Tributos o Contribuciones

CAPÍTULO XXIII Formas de Extinción de los Tributos

PRIMER APÉNDICE Revelación de Esquemas Reportables

SEGUNDO APÉNDICE Los Acuerdos Conclusivos como Derecho Fundamental de los Contribuyentes

Descripción

Descripción

Múltiples son las cualidades de la obra que nos honramos en presentar sin embargo, su principal aportación es, sin duda, la estructuración metodológica con la que los distintos temas son abordados.

La obra parte de presentar una Teoría General del Derecho Fiscal y sus principios fundamentales, pasa luego a analizar temas específicos de las contribuciones, todo ello de una manera lógica y sistemática. Todos los rubros son expuestos al lector con un importante soporte jurisprudencial y doctrinario, facilitando ostensiblemente el acceso a esta importante rama del Derecho. De esta forma, los conocimientos adquiridos de manera deductiva permitirán, posteriormente, adentrarse con bases firmes en la regulación procesal y en las leyes fiscales especiales.

Contenido

TÍTULO I Teoría General del Derecho Fiscal

CAPÍTULO I Concepto de Derecho Fiscal

CAPÍTULO II Fuentes Formales del Derecho Fiscal

CAPÍTULO III Clasificación de los Ingresos del Estado

CAPÍTULO IV Concepto de Tributo o Contribución

CAPÍTULO V Competencia Tributaria entre la Federación y las Entidades Federativas

CAPÍTULO VI Competencia Tributaria de las Entidades Federativas entre sí y con Relación a sus Municipios

CAPÍTULO VII Los Sujetos Pasivos de los Tributos o Contribuciones

TÍTULO II Principios Fundamentales del Derecho

CAPÍTULO VIII Principios Doctrinarios en Materia Fiscal

CAPÍTULO IX Principios Constitucionales en Materia Fiscal

CAPÍTULO X Principios de Política Fiscal

CAPÍTULO XI La Doble Tributación

CAPÍTULO XII La Doble Tributación Internacional

CAPÍTULO XIII Método de Interpretación de la Ley Fiscal

TÍTULO III Naturaleza Jurídica de los Tributos y Contribuciones

CAPÍTULO XIV Concepto y Naturaleza Jurídica de los Impuestos

CAPÍTULO XV Concepto y Naturaleza Jurídica de los Derechos

CAPÍTULO XVI Concepto y Naturaleza Jurídica de las Contribuciones Especiales o Contribuciones de Mejoras

CAPÍTULO XVII Concepto y Naturaleza Jurídica de las Contribuciones Accesorias

CAPÍTULO XVIII Concepto y Naturaleza Jurídica de las Contribuciones al Comercio Exterior

CAPÍTULO XIX El Delito de Defraudación Fiscal

TÍTULO IV Modalidades y Formas de Extinción de las Contribuciones

CAPÍTULO XX Clasificación de los Tributos o Contribuciones

CAPÍTULO XXI Los Efectos de los Tributos o Contribuciones

CAPÍTULO XXII La Exención en el Pago de los Tributos o Contribuciones

CAPÍTULO XXIII Formas de Extinción de los Tributos

PRIMER APÉNDICE Revelación de Esquemas Reportables

SEGUNDO APÉNDICE Los Acuerdos Conclusivos como Derecho Fundamental de los Contribuyentes

Descripción

Descripción

Múltiples son las cualidades de la obra que nos honramos en presentar sin embargo, su principal aportación es, sin duda, la estructuración metodológica con la que los distintos temas son abordados.

La obra parte de presentar una Teoría General del Derecho Fiscal y sus principios fundamentales, pasa luego a analizar temas específicos de las contribuciones, todo ello de una manera lógica y sistemática. Todos los rubros son expuestos al lector con un importante soporte jurisprudencial y doctrinario, facilitando ostensiblemente el acceso a esta importante rama del Derecho. De esta forma, los conocimientos adquiridos de manera deductiva permitirán, posteriormente, adentrarse con bases firmes en la regulación procesal y en las leyes fiscales especiales.

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles