0 Artículos

$0.00

0 ArtículosX

No hay producto disponible en el carrito

Select Custom Color

Primary Color

Layouts

Ios 13 Dark Mode

Theme Font Family

Title Font Family

Menu Sticy

A partir de 2020 se adicionó al Código Fiscal de la Federación el artículo 5-A; este establece una "norma antiabuso" para combatir los efectos de actos jurídicos que, careciendo de una razón de negocios, generen un beneficio fiscal, ya sea de manera directa o indirecta. En tal supuesto, a los actos jurídicos celebrados se le asignarán los efectos fiscales que correspondan a los que se habrían llevado a cabo para obtener el beneficio económico que razonablemente esperaría obtener el contribuyente.

Considero que para investigar lo que razonablemente esperaría el contribuyente como beneficio, la autoridad fiscal deberá recurrir a los hechos y circunstancias del contribuyente que conozca como consecuencia del ejercicio de sus facultades de fiscalización, y a partir de este valore los elementos, la información y documentación obtenidos, entre los que, naturalmente, se encuentran los actos jurídicos celebrados. Intuyo que estos, principalmente, darán la pauta para conocer el beneficio económico que el contribuyente esperaría obtener de los actos realmente ejecutados. Esta afirmación la desprendo de lo dispuesto en el segundo párrafo del artículo bajo análisis.

Con la finalidad apuntada, la norma establece en favor de la autoridad fiscal la facultad de presumir la carencia de razón de negocios. No obstante, para dar sustento a la garantía de audiencia, se establece la posibilidad de que el contribuyente pruebe lo que a su derecho convenga para destruir los extremos que conducen a la presunción. Por lo tanto, se está ante lo que se conoce como presunciones juris tantum.

En el cuarto párrafo del artículo en cuestión la norma estableció dos presunciones legales en favor de la autoridad fiscal; en dicho párrafo dispuso lo siguiente:

La autoridad fiscal podrá presumir, salvo prueba en contrario, que no existe una razón de negocios, cuando el beneficio económico cuantificable razonablemente esperado, sea menor al beneficio fiscal. Adicionalmente, la autoridad fiscal podrá presumir, salvo prueba en contrario, que una serie de actos jurídicos carece de razón de negocios, cuando el beneficio económico razonablemente esperado pudiera alcanzarse a través de la realización de un menor número de actos jurídicos y el efecto fiscal de estos hubiera sido más gravoso.

Como se aprecia, existen dos presunciones legales que admiten prueba en contrario (presunciones juris tantum), cuya aplicación conduce a considerar la inexistencia de una "razón de negocios" en los actos jurídicos celebrados por el contribuyente.

Primera presunción. Esta procede si el beneficio económico cuantificable razonablemente esperado de los actos jurídicos celebrados por el contribuyente fuere menor al beneficio fiscal. Esta presunción hace suponer que el beneficio fiscal producido por los actos jurídicos celebrados fue superior al que razonablemente se esperaría obtener si se acudiera a otra forma para alcanzar el fondo de lo deseado, llegar al propósito que condujo a ejecutar los actos jurídicos celebrados, los cuales produjeron un beneficio fiscal superior al que se esperaría del propósito perseguido con los actos celebrados. A través de esta presunción se busca la prevalencia del fondo sobre la forma; se propone que, ante la "realidad aparente" que surge de los actos jurídicos celebrados, subsista la "realidad subyacente", aquella que se oculta tras los actos celebrados.

Para la aplicación de esta presunción legal por la autoridad fiscal carece de importancia el número de actos jurídicos que haya celebrado el contribuyente para obtener el beneficio fiscal, situación que cobra importancia en el caso de la segunda presunción.

Segunda presunción. Fue en la segunda parte del cuarto párrafo de este precepto en donde por primera vez se incluyó en los ordenamientos fiscales el término destacado en negrillas cursivas del texto arriba transcrito: "una serie de actos jurídicos". Por lo tanto, corresponde interpretar en qué consiste "una serie" —término al que acude la norma— para decidir cuándo es aplicable la segunda presunción legal establecida en favor de la autoridad fiscal.

Para la aplicación de esta presunción acerca de la carencia de razón de negocios en los actos celebrados por el contribuyente deben satisfacerse dos extremos: i) la existencia de una "serie de actos" y ii) que el beneficio económico que razonablemente se esperaría de esa "serie" pudiera alcanzarse mediante un número menor de actos jurídicos y que el efecto fiscal de estos fuere más gravoso para el contribuyente; lo gravoso implicaría que se generara un ingreso mayor o una deducción menor, según el caso.

La primera acepción del sustantivo "serie" asignada por el Diccionario de la Real Academia Española consiste en un conjunto de cosas que se suceden unas a otras y que están relacionadas entre sí1. Partiendo de esta definición, entiendo que la "serie" a la que se refiere el cuarto párrafo del artículo 5-A consiste en un "conjunto" de actos jurídicos que se suceden unos a otros y que se relacionan entre sí. Ese "conjunto" es el agregado de varias cosas2, que en este caso sería el agregado de los actos jurídicos yuxtapuestos que crean el "conjunto". Ahora bien, la acepción del sustantivo "conjunto", al implicar un agregado de varias cosas, precisa determinar de cuántas requiere para ser tal; ¿precisa de dos, tres o más cosas, en este caso actos jurídicos, para integrar un "conjunto"?

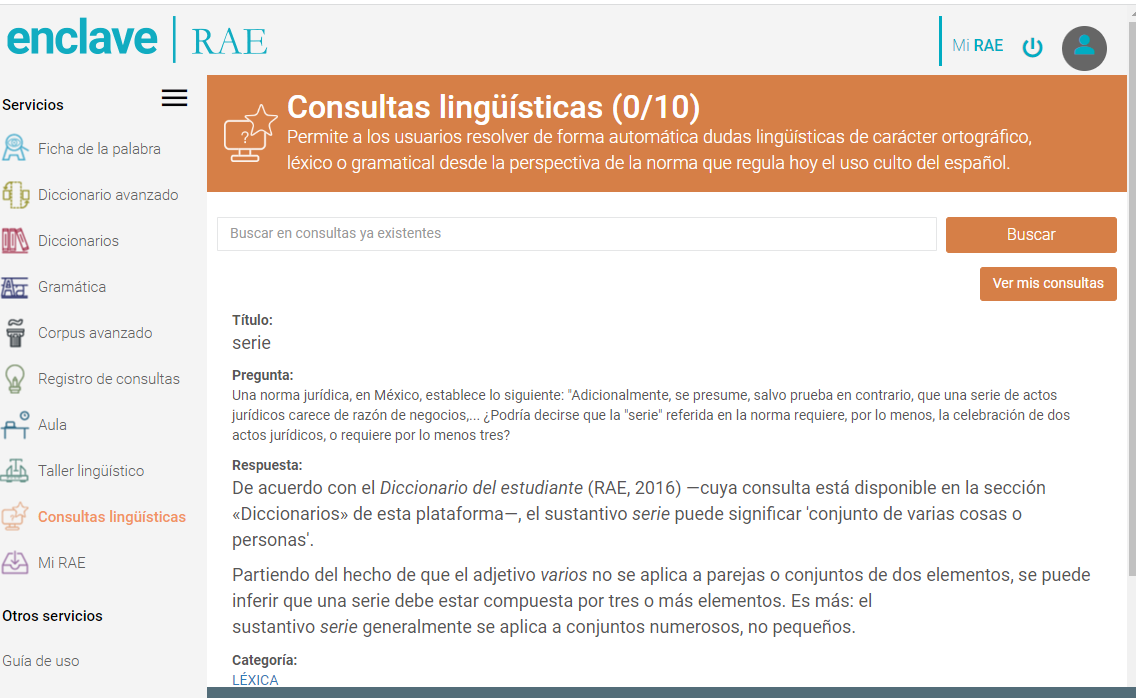

Ante la duda para resolver la incógnita acudí a la Real Academia Española para obtener su opinión al respecto. La consulta la efectúe a través de su plataforma conocida como Enclave.

La pregunta la formulé en los siguientes términos: Una norma jurídica, en México, establece lo siguiente: "Adicionalmente, se presume, salvo prueba en contrario, que una serie de actos jurídicos carece de razón de negocios, ... ¿Podría decirse que la "serie" referida en la norma requiere, por lo menos, la celebración de dos actos jurídicos, o requiere por lo menos tres?

La respuesta obtenida fue la siguiente: De acuerdo con el Diccionario del estudiante (RAE, 2016) —cuya consulta está disponible en la sección «Diccionarios» de esta plataforma—, el sustantivo serie puede significar ''''conjunto de varias cosas o personas''''.

Partiendo del hecho de que el adjetivo varios no se aplica a parejas o conjuntos de dos elementos, se puede inferir que una serie debe estar compuesta por tres o más elementos. Es más: el sustantivo serie generalmente se aplica a conjuntos numerosos, no pequeños.

(Como prueba de lo dicho, adjunto la impresión de pantalla obtenida de la plataforma Enclave de la Real Academia Española.)

|

1 |

Edición actualizada a 2022; consulta efectuada el 11 de enero de 2023. |

| 2 | Cuarta acepción del sustantivo "conjunto", según el Diccionario de la Real Academia Española. Edición actualizada a 2022; consulta efectuada el 11 de enero de 2023. |