Select Custom Color

Primary Color

Layouts

Ios 13 Dark Mode

Theme Font Family

Title Font Family

Menu Sticy

142 products.

Autor

Autor

Pasta

Pasta

Tipo de publicación

Tipo de publicación

Tipo de libro

Tipo de libro

Contenido

Índice

Semblanza de Autores

Presentación

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

CAPÍTULO I

CAPÍTULO II

CAPÍTULO III

CAPÍTULO IV

CAPÍTULO V

CAPÍTULO VI

CAPÍTULO VII

CAPÍTULO VIII

Conclusiones

Transitorios

Descripción

Descripción

El principal objetivo de la Ley que se comenta debe ser, en nuestra opinión, generar oportunamente información de calidad para que, a través de la debida utilización de los Avisos, las autoridades puedan, como fin último, privar a la delincuencia organizada de los cuantiosos recursos económicos que le permiten: el acceso a tecnología de punta, contar con una gran capacidad corruptora y la adquisición de sofisticado armamento —incluso más poderoso del que cuentan las autoridades—. He ahí su mérito incontrovertible.

Contenido

Índice

Semblanza de Autores

Presentación

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

CAPÍTULO I

CAPÍTULO II

CAPÍTULO III

CAPÍTULO IV

CAPÍTULO V

CAPÍTULO VI

CAPÍTULO VII

CAPÍTULO VIII

Conclusiones

Transitorios

Descripción

Descripción

El principal objetivo de la Ley que se comenta debe ser, en nuestra opinión, generar oportunamente información de calidad para que, a través de la debida utilización de los Avisos, las autoridades puedan, como fin último, privar a la delincuencia organizada de los cuantiosos recursos económicos que le permiten: el acceso a tecnología de punta, contar con una gran capacidad corruptora y la adquisición de sofisticado armamento —incluso más poderoso del que cuentan las autoridades—. He ahí su mérito incontrovertible.

Contenido

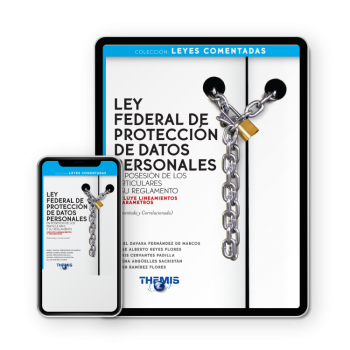

Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Capítulo I

Disposiciones Generales

Capítulo II

De los Principios de Protección de Datos Personales

Capítulo III

De los Derechos de los Titulares de Datos Personales

Capítulo IV

Del Ejercicio de los Derechos de Acceso, Rectificación, Cancelación y Oposición

Capítulo V

De la Transferencia de Datos

Capítulo VI

De las Autoridades

Sección I

Del Instituto

Sección II

De las Autoridades Reguladoras

Capítulo VII

Del Procedimiento de Protección de Derechos

Capítulo VIII

Del Procedimiento de Verificación

Capítulo IX

Del Procedimiento de Imposición de Sanciones

Capítulo X

De las Infracciones y Sanciones

Capítulo XI

De los Delitos en Materia del Tratamiento Indebido de Datos Personales

Artículos Transitorios

Reglamento de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Descripción

Descripción

La finalidad del presente es realizar un estudio sistemático de la LFPDPPP, no sólo desde un punto de vista teórico, sino práctico, atendiendo el marco normativo integral, así como las hasta el momento no muy numerosas - dado también el relativamente escaso tiempo de actuación en esta materia - decisiones del IFAI, que ha emitido diversos criterios en torno a los contenidos y alcances del derecho a la privacidad y a la protección de datos personales.

Esperamos que el presente trabajo sea de una enorme utilidad en el foro profesional y académico de México, permitiendo acceder a un estudio integral, detallado, preciso y dinámico de un tema que llegó para quedarse y en el que continuaremos atentos para realizar las adecuaciones y actualizaciones oportunas.

Contenido

Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Capítulo I

Disposiciones Generales

Capítulo II

De los Principios de Protección de Datos Personales

Capítulo III

De los Derechos de los Titulares de Datos Personales

Capítulo IV

Del Ejercicio de los Derechos de Acceso, Rectificación, Cancelación y Oposición

Capítulo V

De la Transferencia de Datos

Capítulo VI

De las Autoridades

Sección I

Del Instituto

Sección II

De las Autoridades Reguladoras

Capítulo VII

Del Procedimiento de Protección de Derechos

Capítulo VIII

Del Procedimiento de Verificación

Capítulo IX

Del Procedimiento de Imposición de Sanciones

Capítulo X

De las Infracciones y Sanciones

Capítulo XI

De los Delitos en Materia del Tratamiento Indebido de Datos Personales

Artículos Transitorios

Reglamento de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Descripción

Descripción

La finalidad del presente es realizar un estudio sistemático de la LFPDPPP, no sólo desde un punto de vista teórico, sino práctico, atendiendo el marco normativo integral, así como las hasta el momento no muy numerosas - dado también el relativamente escaso tiempo de actuación en esta materia - decisiones del IFAI, que ha emitido diversos criterios en torno a los contenidos y alcances del derecho a la privacidad y a la protección de datos personales.

Esperamos que el presente trabajo sea de una enorme utilidad en el foro profesional y académico de México, permitiendo acceder a un estudio integral, detallado, preciso y dinámico de un tema que llegó para quedarse y en el que continuaremos atentos para realizar las adecuaciones y actualizaciones oportunas.

Envío sin costo.

Envío sin costo.

Contenido

Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Capítulo I

Disposiciones Generales

Capítulo II

De los Principios de Protección de Datos Personales

Capítulo III

De los Derechos de los Titulares de Datos Personales

Capítulo IV

Del Ejercicio de los Derechos de Acceso, Rectificación, Cancelación y Oposición

Capítulo V

De la Transferencia de Datos

Capítulo VI

De las Autoridades

Sección I

Del Instituto

Sección II

De las Autoridades Reguladoras

Capítulo VII

Del Procedimiento de Protección de Derechos

Capítulo VIII

Del Procedimiento de Verificación

Capítulo IX

Del Procedimiento de Imposición de Sanciones

Capítulo X

De las Infracciones y Sanciones

Capítulo XI

De los Delitos en Materia del Tratamiento Indebido de Datos Personales

Artículos Transitorios

Reglamento de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Descripción

Descripción

La finalidad del presente es realizar un estudio sistemático de la LFPDPPP, no sólo desde un punto de vista teórico, sino práctico, atendiendo el marco normativo integral, así como las hasta el momento no muy numerosas - dado también el relativamente escaso tiempo de actuación en esta materia - decisiones del IFAI, que ha emitido diversos criterios en torno a los contenidos y alcances del derecho a la privacidad y a la protección de datos personales.

Esperamos que el presente trabajo sea de una enorme utilidad en el foro profesional y académico de México, permitiendo acceder a un estudio integral, detallado, preciso y dinámico de un tema que llegó para quedarse y en el que continuaremos atentos para realizar las adecuaciones y actualizaciones oportunas.

Contenido

Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Capítulo I

Disposiciones Generales

Capítulo II

De los Principios de Protección de Datos Personales

Capítulo III

De los Derechos de los Titulares de Datos Personales

Capítulo IV

Del Ejercicio de los Derechos de Acceso, Rectificación, Cancelación y Oposición

Capítulo V

De la Transferencia de Datos

Capítulo VI

De las Autoridades

Sección I

Del Instituto

Sección II

De las Autoridades Reguladoras

Capítulo VII

Del Procedimiento de Protección de Derechos

Capítulo VIII

Del Procedimiento de Verificación

Capítulo IX

Del Procedimiento de Imposición de Sanciones

Capítulo X

De las Infracciones y Sanciones

Capítulo XI

De los Delitos en Materia del Tratamiento Indebido de Datos Personales

Artículos Transitorios

Reglamento de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Descripción

Descripción

La finalidad del presente es realizar un estudio sistemático de la LFPDPPP, no sólo desde un punto de vista teórico, sino práctico, atendiendo el marco normativo integral, así como las hasta el momento no muy numerosas - dado también el relativamente escaso tiempo de actuación en esta materia - decisiones del IFAI, que ha emitido diversos criterios en torno a los contenidos y alcances del derecho a la privacidad y a la protección de datos personales.

Esperamos que el presente trabajo sea de una enorme utilidad en el foro profesional y académico de México, permitiendo acceder a un estudio integral, detallado, preciso y dinámico de un tema que llegó para quedarse y en el que continuaremos atentos para realizar las adecuaciones y actualizaciones oportunas.

Contenido

Descripción

Descripción

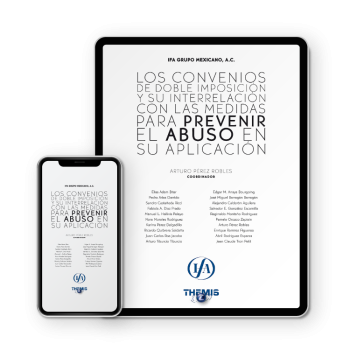

Los estudios que conjuntan esta obra abordan un tema de creciente discusión y trascendencia en el ámbito internacional del derecho tributario: la aplicación de convenios o tratados que tienen como fin evitar la doble tributación, en relación con las medidas que cada uno de los Estados signatarios de éstos han implementado en su normativa interna para que los contribuyentes, a su vez, no abusen de la misma, evitando así el debido cumplimiento de las obligaciones fiscales a su cargo.

Si bien en un inicio los convenios internacionales se configuraron como una instrumentación dirigida a evitar la doble tributación, conforme han ido evolucionando las disposiciones que se establecen en éstos, aunado a la constante participación de organizaciones internacionales, tales como la OCDE y la ONU, podemos advertir que actualmente también se consideran como un medio útil para evitar la evasión y la elusión fiscal.

Contenido

Descripción

Descripción

Los estudios que conjuntan esta obra abordan un tema de creciente discusión y trascendencia en el ámbito internacional del derecho tributario: la aplicación de convenios o tratados que tienen como fin evitar la doble tributación, en relación con las medidas que cada uno de los Estados signatarios de éstos han implementado en su normativa interna para que los contribuyentes, a su vez, no abusen de la misma, evitando así el debido cumplimiento de las obligaciones fiscales a su cargo.

Si bien en un inicio los convenios internacionales se configuraron como una instrumentación dirigida a evitar la doble tributación, conforme han ido evolucionando las disposiciones que se establecen en éstos, aunado a la constante participación de organizaciones internacionales, tales como la OCDE y la ONU, podemos advertir que actualmente también se consideran como un medio útil para evitar la evasión y la elusión fiscal.

Contenido

Descripción

Descripción

Los estudios que conjuntan esta obra abordan un tema de creciente discusión y trascendencia en el ámbito internacional del derecho tributario: la aplicación de convenios o tratados que tienen como fin evitar la doble tributación, en relación con las medidas que cada uno de los Estados signatarios de éstos han implementado en su normativa interna para que los contribuyentes, a su vez, no abusen de la misma, evitando así el debido cumplimiento de las obligaciones fiscales a su cargo.

Si bien en un inicio los convenios internacionales se configuraron como una instrumentación dirigida a evitar la doble tributación, conforme han ido evolucionando las disposiciones que se establecen en éstos, aunado a la constante participación de organizaciones internacionales, tales como la OCDE y la ONU, podemos advertir que actualmente también se consideran como un medio útil para evitar la evasión y la elusión fiscal.

Contenido

Descripción

Descripción

Los estudios que conjuntan esta obra abordan un tema de creciente discusión y trascendencia en el ámbito internacional del derecho tributario: la aplicación de convenios o tratados que tienen como fin evitar la doble tributación, en relación con las medidas que cada uno de los Estados signatarios de éstos han implementado en su normativa interna para que los contribuyentes, a su vez, no abusen de la misma, evitando así el debido cumplimiento de las obligaciones fiscales a su cargo.

Si bien en un inicio los convenios internacionales se configuraron como una instrumentación dirigida a evitar la doble tributación, conforme han ido evolucionando las disposiciones que se establecen en éstos, aunado a la constante participación de organizaciones internacionales, tales como la OCDE y la ONU, podemos advertir que actualmente también se consideran como un medio útil para evitar la evasión y la elusión fiscal.

Envío sin costo.

Envío sin costo.

Contenido

Capítulo I La Naturaleza de los Impuestos al Consumo

Capítulo II La Doctrina

Capítulo III El Derecho Comparado

Capítulo IV El Caso de México La Reforma Fiscal de 2014

Capítulo V Los Impuestos al Consumo como Principio de Política Fiscal

Primer Apéndice El Principio de la Disciplina Fiscal y los Impuestos al Consumo

Segundo Apéndice El Principio de Representación Popular en Materia Tributaria y la Reforma Fiscal de 2014

Descripción

Descripción

Los Impuestos al Consumo como Principio de Política Fiscal, se plantea una tesis de gran actualidad: reducir el impuesto sobre la renta para estimular la inversión productiva y el empleo compensando esa reducción con la generalización e incremento.

Contenido

Capítulo I La Naturaleza de los Impuestos al Consumo

Capítulo II La Doctrina

Capítulo III El Derecho Comparado

Capítulo IV El Caso de México La Reforma Fiscal de 2014

Capítulo V Los Impuestos al Consumo como Principio de Política Fiscal

Primer Apéndice El Principio de la Disciplina Fiscal y los Impuestos al Consumo

Segundo Apéndice El Principio de Representación Popular en Materia Tributaria y la Reforma Fiscal de 2014

Descripción

Descripción

Los Impuestos al Consumo como Principio de Política Fiscal, se plantea una tesis de gran actualidad: reducir el impuesto sobre la renta para estimular la inversión productiva y el empleo compensando esa reducción con la generalización e incremento.

Envío sin costo.

Contenido

Capítulo I La Naturaleza de los Impuestos al Consumo

Capítulo II La Doctrina

Capítulo III El Derecho Comparado

Capítulo IV El Caso de México La Reforma Fiscal de 2014

Capítulo V Los Impuestos al Consumo como Principio de Política Fiscal

Primer Apéndice El Principio de la Disciplina Fiscal y los Impuestos al Consumo

Segundo Apéndice El Principio de Representación Popular en Materia Tributaria y la Reforma Fiscal de 2014

Descripción

Descripción

En Los Impuestos al Consumo como Principio de Política Fiscal, se plantea una tesis de gran actualidad: reducir el impuesto sobre la renta para estimular la inversión productiva y el empleo compensando esa reducción con la generalización e incremento de los impuestos al consumo.

Contenido

Capítulo I La Naturaleza de los Impuestos al Consumo

Capítulo II La Doctrina

Capítulo III El Derecho Comparado

Capítulo IV El Caso de México La Reforma Fiscal de 2014

Capítulo V Los Impuestos al Consumo como Principio de Política Fiscal

Primer Apéndice El Principio de la Disciplina Fiscal y los Impuestos al Consumo

Segundo Apéndice El Principio de Representación Popular en Materia Tributaria y la Reforma Fiscal de 2014

Descripción

Descripción

En Los Impuestos al Consumo como Principio de Política Fiscal, se plantea una tesis de gran actualidad: reducir el impuesto sobre la renta para estimular la inversión productiva y el empleo compensando esa reducción con la generalización e incremento de los impuestos al consumo.

Descripción

Fernando Pereznieto es un enamorado de Florencia. En esa preciosa ciudad del arte reside la mitad de el año. Durante ese periódo la corteja y atrapa en su cuaderno los rincones, plazas y palacios imprimiéndoles su estilo tan personal. En este libro muestra el resultado de sus pinturas y sus sueños florentinos.

Descripción

Fernando Pereznieto es un enamorado de Florencia. En esa preciosa ciudad del arte reside la mitad de el año. Durante ese periódo la corteja y atrapa en su cuaderno los rincones, plazas y palacios imprimiéndoles su estilo tan personal. En este libro muestra el resultado de sus pinturas y sus sueños florentinos.

Contenido

Introducción

CAPÍTULO I

Antecedentes del Outsourcing

1. Antecedentes Internacionales

2. El Verdadero Significado del Término Outsourcing

3. El Outsourcing como Herramienta en la Administración de la Producción

4. El Fordismo

CAPÍTULO II

El Outsourcing en México

1. México 1970/2012

2. Ley de Mayo de 1970

2.1. El concepto legal de Patrón y trabajador intermediario:

el Beneficiario

3. Incremento en el Costo de Producción

4. Las Estrategias para Desvirtuar la Relación Laboral

CAPÍTULO III

La reforma laboral del 2012, que crea la Subcontratación Laboral

1. Subcontratación Laboral en el 2012

2. La NMX para Certificar a Subcontratistas

CAPÍTULO IV

El Fraude a la Ley Laboral y a las Leyes Fiscales

1. Definición y Conceptos Relativos

2. Características Generales del Fraude a la Ley

3. Planeación Fiscal

4. La Aplicación Estricta de la Ley Tributaria

5. Conclusiones

CAPÍTULO V

La Iniciativa de Reformas de Noviembre del 2020

1. Ley Federal del Trabajo

2. Ley del Seguro Social

3. Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores

4. Código Fiscal de la Federación

4.1. Definición de subcontratación y de esquemas ilegales

4.2. Responsabilidad solidaria

4.3. Infracciones y sanciones

4.4. Defraudación fiscal calificada

5. Ley del Impuesto sobre la Renta

5.1. Requisitos para deducir la prestación de servicios especializa

dos o la ejecución de obras especializadas

5.2. Subcontratación de personal no deducible

6. Ley del Impuesto al Valor Agregado

6.1. Retención del impuesto al valor agregado en la subcontratación de personal

6.2. No acreditamiento del impuesto al valor agregado trasladado

en subcontratación de personal

6.3. Acreditamiento del impuesto al valor agregado trasladado en

subcontratación de personal, la prestación de servicios especializados o la ejecución de obras especializadas

7. Resumen de la Iniciativa

8. Comentarios al Decreto

CAPÍTULO VI

Epílogo

1. Controversias a la Iniciativa

2. Acuerdo sobre Iniciativa en Materia de Subcontratación entre los Sectores Obrero, Empresarial y el Gobierno de México

Descripción

Descripción

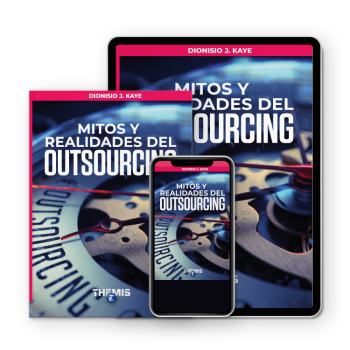

La figura del outsourcing ha sido satanizada en los últimos 5 lustros en virtud de que ha sido malentendida en nuestro país y, sobre todo, mal utilizada, haciéndola presa de “planeaciones” laborales y fiscales, que han lesionado los derechos de los trabajadores y del erario público.

Este trabajo pretende explicar su verdadera naturaleza y citar algunas “planeaciones” que buscan combatirse con una iniciativa presidencial de reformas a varias leyes que se presentó al Congreso de la Unión en noviembre de 2020 y que, igualmente analizamos en esta obra.

Esta obra incluye un capítulo sobre el fraude a la ley, para que el lector se interiorice en las malas prácticas de aplicación de las leyes que buscan lesionar derechos de terceros.

Este tema adquirió especial relevancia en el año 2014, cuando se introdujo en el Código Fiscal de la Federación el artículo 69-B destinado a combatir los comprobantes apócrifos. Más relevante es ahora, ya que la actual Administración Pública Federal ha venido reformando las leyes fiscales para calificar a los delitos fiscales como GRAVES y penarlos con prisión preventiva oficiosa.

Contenido

Introducción

CAPÍTULO I

Antecedentes del Outsourcing

1. Antecedentes Internacionales

2. El Verdadero Significado del Término Outsourcing

3. El Outsourcing como Herramienta en la Administración de la Producción

4. El Fordismo

CAPÍTULO II

El Outsourcing en México

1. México 1970/2012

2. Ley de Mayo de 1970

2.1. El concepto legal de Patrón y trabajador intermediario:

el Beneficiario

3. Incremento en el Costo de Producción

4. Las Estrategias para Desvirtuar la Relación Laboral

CAPÍTULO III

La reforma laboral del 2012, que crea la Subcontratación Laboral

1. Subcontratación Laboral en el 2012

2. La NMX para Certificar a Subcontratistas

CAPÍTULO IV

El Fraude a la Ley Laboral y a las Leyes Fiscales

1. Definición y Conceptos Relativos

2. Características Generales del Fraude a la Ley

3. Planeación Fiscal

4. La Aplicación Estricta de la Ley Tributaria

5. Conclusiones

CAPÍTULO V

La Iniciativa de Reformas de Noviembre del 2020

1. Ley Federal del Trabajo

2. Ley del Seguro Social

3. Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores

4. Código Fiscal de la Federación

4.1. Definición de subcontratación y de esquemas ilegales

4.2. Responsabilidad solidaria

4.3. Infracciones y sanciones

4.4. Defraudación fiscal calificada

5. Ley del Impuesto sobre la Renta

5.1. Requisitos para deducir la prestación de servicios especializa

dos o la ejecución de obras especializadas

5.2. Subcontratación de personal no deducible

6. Ley del Impuesto al Valor Agregado

6.1. Retención del impuesto al valor agregado en la subcontratación de personal

6.2. No acreditamiento del impuesto al valor agregado trasladado

en subcontratación de personal

6.3. Acreditamiento del impuesto al valor agregado trasladado en

subcontratación de personal, la prestación de servicios especializados o la ejecución de obras especializadas

7. Resumen de la Iniciativa

8. Comentarios al Decreto

CAPÍTULO VI

Epílogo

1. Controversias a la Iniciativa

2. Acuerdo sobre Iniciativa en Materia de Subcontratación entre los Sectores Obrero, Empresarial y el Gobierno de México

Descripción

Descripción

La figura del outsourcing ha sido satanizada en los últimos 5 lustros en virtud de que ha sido malentendida en nuestro país y, sobre todo, mal utilizada, haciéndola presa de “planeaciones” laborales y fiscales, que han lesionado los derechos de los trabajadores y del erario público.

Este trabajo pretende explicar su verdadera naturaleza y citar algunas “planeaciones” que buscan combatirse con una iniciativa presidencial de reformas a varias leyes que se presentó al Congreso de la Unión en noviembre de 2020 y que, igualmente analizamos en esta obra.

Esta obra incluye un capítulo sobre el fraude a la ley, para que el lector se interiorice en las malas prácticas de aplicación de las leyes que buscan lesionar derechos de terceros.

Este tema adquirió especial relevancia en el año 2014, cuando se introdujo en el Código Fiscal de la Federación el artículo 69-B destinado a combatir los comprobantes apócrifos. Más relevante es ahora, ya que la actual Administración Pública Federal ha venido reformando las leyes fiscales para calificar a los delitos fiscales como GRAVES y penarlos con prisión preventiva oficiosa.

Envío sin costo.

Contenido

Introducción

CAPÍTULO I

Antecedentes del Outsourcing

1. Antecedentes Internacionales

2. El Verdadero Significado del Término Outsourcing

3. El Outsourcing como Herramienta en la Administración de la Producción

4. El Fordismo

CAPÍTULO II

El Outsourcing en México

1. México 1970/2012

2. Ley de Mayo de 1970

2.1. El concepto legal de Patrón y trabajador intermediario:

el Beneficiario

3. Incremento en el Costo de Producción

4. Las Estrategias para Desvirtuar la Relación Laboral

CAPÍTULO III

La reforma laboral del 2012, que crea la Subcontratación Laboral

1. Subcontratación Laboral en el 2012

2. La NMX para Certificar a Subcontratistas

CAPÍTULO IV

El Fraude a la Ley Laboral y a las Leyes Fiscales

1. Definición y Conceptos Relativos

2. Características Generales del Fraude a la Ley

3. Planeación Fiscal

4. La Aplicación Estricta de la Ley Tributaria

5. Conclusiones

CAPÍTULO V

La Iniciativa de Reformas de Noviembre del 2020

1. Ley Federal del Trabajo

2. Ley del Seguro Social

3. Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores

4. Código Fiscal de la Federación

4.1. Definición de subcontratación y de esquemas ilegales

4.2. Responsabilidad solidaria

4.3. Infracciones y sanciones

4.4. Defraudación fiscal calificada

5. Ley del Impuesto sobre la Renta

5.1. Requisitos para deducir la prestación de servicios especializa

dos o la ejecución de obras especializadas

5.2. Subcontratación de personal no deducible

6. Ley del Impuesto al Valor Agregado

6.1. Retención del impuesto al valor agregado en la subcontratación de personal

6.2. No acreditamiento del impuesto al valor agregado trasladado

en subcontratación de personal

6.3. Acreditamiento del impuesto al valor agregado trasladado en

subcontratación de personal, la prestación de servicios especializados o la ejecución de obras especializadas

7. Resumen de la Iniciativa

8. Comentarios al Decreto

CAPÍTULO VI

Epílogo

1. Controversias a la Iniciativa

2. Acuerdo sobre Iniciativa en Materia de Subcontratación entre los Sectores Obrero, Empresarial y el Gobierno de México

Descripción

Descripción

La figura del outsourcing ha sido satanizada en los últimos 5 lustros en virtud de que ha sido malentendida en nuestro país y, sobre todo, mal utilizada, haciéndola presa de “planeaciones” laborales y fiscales, que han lesionado los derechos de los trabajadores y del erario público.

Este trabajo pretende explicar su verdadera naturaleza y citar algunas “planeaciones” que buscan combatirse con una iniciativa presidencial de reformas a varias leyes que se presentó al Congreso de la Unión en noviembre de 2020 y que, igualmente analizamos en esta obra.

Esta obra incluye un capítulo sobre el fraude a la ley, para que el lector se interiorice en las malas prácticas de aplicación de las leyes que buscan lesionar derechos de terceros.

Este tema adquirió especial relevancia en el año 2014, cuando se introdujo en el Código Fiscal de la Federación el artículo 69-B destinado a combatir los comprobantes apócrifos. Más relevante es ahora, ya que la actual Administración Pública Federal ha venido reformando las leyes fiscales para calificar a los delitos fiscales como GRAVES y penarlos con prisión preventiva oficiosa.

Contenido

Introducción

CAPÍTULO I

Antecedentes del Outsourcing

1. Antecedentes Internacionales

2. El Verdadero Significado del Término Outsourcing

3. El Outsourcing como Herramienta en la Administración de la Producción

4. El Fordismo

CAPÍTULO II

El Outsourcing en México

1. México 1970/2012

2. Ley de Mayo de 1970

2.1. El concepto legal de Patrón y trabajador intermediario:

el Beneficiario

3. Incremento en el Costo de Producción

4. Las Estrategias para Desvirtuar la Relación Laboral

CAPÍTULO III

La reforma laboral del 2012, que crea la Subcontratación Laboral

1. Subcontratación Laboral en el 2012

2. La NMX para Certificar a Subcontratistas

CAPÍTULO IV

El Fraude a la Ley Laboral y a las Leyes Fiscales

1. Definición y Conceptos Relativos

2. Características Generales del Fraude a la Ley

3. Planeación Fiscal

4. La Aplicación Estricta de la Ley Tributaria

5. Conclusiones

CAPÍTULO V

La Iniciativa de Reformas de Noviembre del 2020

1. Ley Federal del Trabajo

2. Ley del Seguro Social

3. Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores

4. Código Fiscal de la Federación

4.1. Definición de subcontratación y de esquemas ilegales

4.2. Responsabilidad solidaria

4.3. Infracciones y sanciones

4.4. Defraudación fiscal calificada

5. Ley del Impuesto sobre la Renta

5.1. Requisitos para deducir la prestación de servicios especializa

dos o la ejecución de obras especializadas

5.2. Subcontratación de personal no deducible

6. Ley del Impuesto al Valor Agregado

6.1. Retención del impuesto al valor agregado en la subcontratación de personal

6.2. No acreditamiento del impuesto al valor agregado trasladado

en subcontratación de personal

6.3. Acreditamiento del impuesto al valor agregado trasladado en

subcontratación de personal, la prestación de servicios especializados o la ejecución de obras especializadas

7. Resumen de la Iniciativa

8. Comentarios al Decreto

CAPÍTULO VI

Epílogo

1. Controversias a la Iniciativa

2. Acuerdo sobre Iniciativa en Materia de Subcontratación entre los Sectores Obrero, Empresarial y el Gobierno de México

Descripción

Descripción

La figura del outsourcing ha sido satanizada en los últimos 5 lustros en virtud de que ha sido malentendida en nuestro país y, sobre todo, mal utilizada, haciéndola presa de “planeaciones” laborales y fiscales, que han lesionado los derechos de los trabajadores y del erario público.

Este trabajo pretende explicar su verdadera naturaleza y citar algunas “planeaciones” que buscan combatirse con una iniciativa presidencial de reformas a varias leyes que se presentó al Congreso de la Unión en noviembre de 2020 y que, igualmente analizamos en esta obra.

Esta obra incluye un capítulo sobre el fraude a la ley, para que el lector se interiorice en las malas prácticas de aplicación de las leyes que buscan lesionar derechos de terceros.

Este tema adquirió especial relevancia en el año 2014, cuando se introdujo en el Código Fiscal de la Federación el artículo 69-B destinado a combatir los comprobantes apócrifos. Más relevante es ahora, ya que la actual Administración Pública Federal ha venido reformando las leyes fiscales para calificar a los delitos fiscales como GRAVES y penarlos con prisión preventiva oficiosa.

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Envío sin costo, recíbalo de 5 a 7 días hábiles

Contenido

Primera parte

Segunda parte

Tercera parte

Descripción

Descripción

Dado que las negociaciones son inevitablemente parte de los seres humanos, resulta interesante conocer el estudio del autor sobre el arte de negociar. Incluye en su obra, formas de cómo negociar mejor, diversas hipótesis sobre la inteligencia intuitiva, instintiva y racional, así como aquello que se debe desaprender para llegar a ser un buen negociador en los campos tanto de relaciones humanas, como en el terreno jurídico, familiar, diplomático, laboral, o bien de organización de empresas.

Contenido

Primera parte

Segunda parte

Tercera parte

Descripción

Descripción

Dado que las negociaciones son inevitablemente parte de los seres humanos, resulta interesante conocer el estudio del autor sobre el arte de negociar. Incluye en su obra, formas de cómo negociar mejor, diversas hipótesis sobre la inteligencia intuitiva, instintiva y racional, así como aquello que se debe desaprender para llegar a ser un buen negociador en los campos tanto de relaciones humanas, como en el terreno jurídico, familiar, diplomático, laboral, o bien de organización de empresas.

Contenido

Capítulo 1 Estructura Fiscal Federal

Capítulo 2 La Justicia Administrativa y el Proceso

Capítulo 3 Normas y Principios que Rigen los Trámites Administrativos en Materia Tributaria

Capítulo 4 Las Consultas en Materia Fiscal

Capítulo 5 Procedimientos Relacionados con la Extinción de Créditos Fiscales

Capítulo 6 Prescripción y Caducidad en Materia Fiscal

Capítulo 7 El Pago de lo indebido y sus Medios de Defensa

Capítulo 8 Instancia para Desvirtuar la Última Acta Parcial de Visita Domiciliaria

Capítulo 9 Los Recursos Administrativos

Capítulo 10 Juicio Contencioso Administrativo

Capítulo 11 El Amparo en Materia Fiscal

Capítulo 12 El Procedimiento Amistoso de Solución de Controversias Fiscales Internacionales

Bibliografía

Descripción

Descripción

Paul Valéry, escritor francés apuntaba: los libros tienen los mismos enemigos que el hombre: el fuego, el tiempo y su propio contenido; ahora bien, si usamos esta alegoría a los libros de derecho, hay un enemigo más: el gobierno, con sus continuas reformas legislativas, que provocan la obsolescencia de estas obras.

Todo trabajo en materia fiscal, se enfrenta al problema de perder actualidad por virtud de que el gobierno, es ávido de reformar las leyes tributarias. En el Diario Oficial de la Federación del 13 de junio del 2016, se publica el Decreto por el que se Reforman, Adicionan y Derogan diversas disposiciones de la Ley Federal del Procedimiento Contencioso Administrativo, lo que nos obligó a rehacer el Capítulo 10 de este libro, cuya quinta edición estaba en impresión, y que en esta sexta edición presentamos resaltando en las conocidas letras negrillas la reforma que modifica el texto original del libro.

Hacemos notar que esta reforma entró en vigor al día siguiente de su publicación en el Diario Oficial (14 de junio del año 2016). No obstante de su entrada en vigor, los juicios que se encuentren en trámite, una vez entrada en vigor la reforma, se tramitarán hasta su total resolución con base en las normas vigentes en el momento de presentación de la demanda.

No conforme con lo anterior, en el Diario Oficial de la Federación del 18 de julio del 2016, aparecen publicado el Sistema Nacional Anticorrupción, con la Ley General de Responsabilidades Administrativas y la Ley Orgánica del Tribunal Federal de Justicia Administrativa (antes Tribunal Federal de Justicia Fiscal y Administrativa) y al que no solo se le cambia el nombre, sino que se le reestructura, ampliando su competencia a la materia de responsabilidades administrativas de los servidores públicos.

En la presente edición, tratamos de cubrir estas reformas legislativas, y para que el lector pueda distinguirlas e identificarlas, aparecen en letras negrillas.

Contenido

Capítulo 1 Estructura Fiscal Federal

Capítulo 2 La Justicia Administrativa y el Proceso

Capítulo 3 Normas y Principios que Rigen los Trámites Administrativos en Materia Tributaria

Capítulo 4 Las Consultas en Materia Fiscal

Capítulo 5 Procedimientos Relacionados con la Extinción de Créditos Fiscales

Capítulo 6 Prescripción y Caducidad en Materia Fiscal

Capítulo 7 El Pago de lo indebido y sus Medios de Defensa

Capítulo 8 Instancia para Desvirtuar la Última Acta Parcial de Visita Domiciliaria

Capítulo 9 Los Recursos Administrativos

Capítulo 10 Juicio Contencioso Administrativo

Capítulo 11 El Amparo en Materia Fiscal

Capítulo 12 El Procedimiento Amistoso de Solución de Controversias Fiscales Internacionales

Bibliografía

Descripción

Descripción

Paul Valéry, escritor francés apuntaba: los libros tienen los mismos enemigos que el hombre: el fuego, el tiempo y su propio contenido; ahora bien, si usamos esta alegoría a los libros de derecho, hay un enemigo más: el gobierno, con sus continuas reformas legislativas, que provocan la obsolescencia de estas obras.

Todo trabajo en materia fiscal, se enfrenta al problema de perder actualidad por virtud de que el gobierno, es ávido de reformar las leyes tributarias. En el Diario Oficial de la Federación del 13 de junio del 2016, se publica el Decreto por el que se Reforman, Adicionan y Derogan diversas disposiciones de la Ley Federal del Procedimiento Contencioso Administrativo, lo que nos obligó a rehacer el Capítulo 10 de este libro, cuya quinta edición estaba en impresión, y que en esta sexta edición presentamos resaltando en las conocidas letras negrillas la reforma que modifica el texto original del libro.

Hacemos notar que esta reforma entró en vigor al día siguiente de su publicación en el Diario Oficial (14 de junio del año 2016). No obstante de su entrada en vigor, los juicios que se encuentren en trámite, una vez entrada en vigor la reforma, se tramitarán hasta su total resolución con base en las normas vigentes en el momento de presentación de la demanda.

No conforme con lo anterior, en el Diario Oficial de la Federación del 18 de julio del 2016, aparecen publicado el Sistema Nacional Anticorrupción, con la Ley General de Responsabilidades Administrativas y la Ley Orgánica del Tribunal Federal de Justicia Administrativa (antes Tribunal Federal de Justicia Fiscal y Administrativa) y al que no solo se le cambia el nombre, sino que se le reestructura, ampliando su competencia a la materia de responsabilidades administrativas de los servidores públicos.

En la presente edición, tratamos de cubrir estas reformas legislativas, y para que el lector pueda distinguirlas e identificarlas, aparecen en letras negrillas.

Envío sin costo.

Envío sin costo.